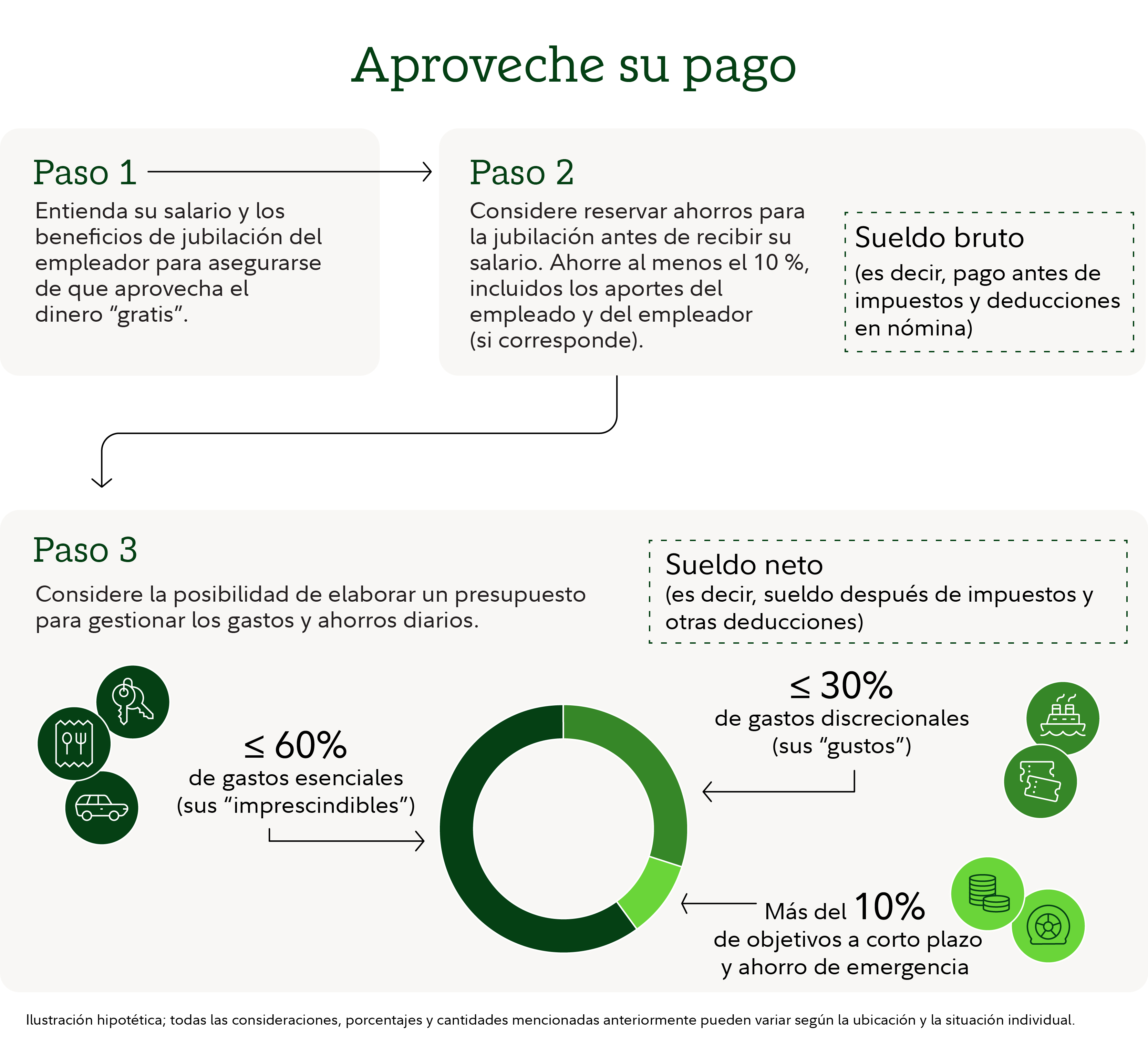

Un método simple de tres pasos para sus ahorros y sus gastos

Considere este método de elaboración de presupuestos para gestionar sus gastos y ahorros

Conclusiones clave

- El enfoque presupuestario que se muestra a continuación es un punto de partida para organizar sus finanzas. No es una regla única para todos.

- Ahorre al menos el 10 % de sus ingresos brutos (antes de deducir impuestos), incluidas las contribuciones de su empleador (si corresponde), para la jubilación (tenga en cuenta que el monto que necesita ahorrar puede variar según factores como su ubicación y sus circunstancias individuales).

- Limite los gastos esenciales al 60 % o menos de su salario neto.

- Asigne no más del 50 % de su ingreso neto (es decir, después de deducir impuestos) a los gastos esenciales.

- Asigne un máximo del 30 % de su salario neto a cosas que le gustan, como restaurantes, pasatiempos y entretenimiento.

- Destine el 10 % o más de su salario neto a objetivos a corto plazo y a ahorros de emergencia.

Gestionar su dinero no tiene por qué ser complicado. El siguiente enfoque ofrece un punto de partida sencillo para su consideración:

- Al menos el 10 % de sus ingresos brutos (antes de deducir impuestos), incluidas las contribuciones de su empleador (si corresponde), para la jubilación (tenga en cuenta que el monto que necesita ahorrar puede variar según factores como su ubicación y sus circunstancias individuales).

- El 60 % o menos de su salario neto para gastos esenciales.

- El 30 % o menos de su salario neto para gastos discrecionales en cosas que le gustan.

- 10 % o más de su sueldo neto para objetivos a corto plazo y ahorro de emergencia

Como cada situación es diferente, estos números no son reglas estrictas, sino objetivos sugeridos para que tenga en cuenta como punto de partida. Si aún no ha llegado a este punto, está bien; puede avanzar poco a poco para fortalecer su base financiera. Incluso los pasos pequeños y constantes pueden marcar una diferencia significativa con el tiempo.

Al menos un 10 %: páguese primero y ahorre para la jubilación antes de cobrar

Es importante ahorrar para su futuro, sin importar si es joven o mayor. ¿Por qué? Cada vez más países y empleadores están considerando dejar los planes de jubilación que garantizan un monto de beneficios al jubilarse. Los programas de la Seguridad Social y otros planes de jubilación del gobierno tienen cada vez más dificultades para garantizar la solvencia futura y satisfacer las necesidades de poblaciones cada vez más envejecidas. En muchos casos, es posible que los programas de jubilación en los que la gente ha confiado en el pasado no proporcionen todo el dinero necesario para vivir la vida que se desea durante la jubilación.

De hecho, hemos estimado que las personas de algunos países podrían necesitar depender de ahorros adicionales para complementar sus prestaciones de seguridad social, con el objetivo de reemplazar entre un tercio y la mitad de sus ingresos previos a la jubilación. Teniendo en cuenta estos objetivos de ahorro, es probable que la mayoría de las personas necesiten ahorrar cantidades adicionales mediante una combinación de planes de pensiones patrocinados por el empleador y planes privados.

¿Cómo saber cuál es su objetivo de ahorro para la jubilación?

Investigue con su proveedor actual de planes de jubilación o con las autoridades de programas de jubilación de su país. Algunas estimaciones generales pueden estar disponibles públicamente, o el proveedor de su plan de jubilación puede proporcionar información. Algunos de los principales objetivos serían estimar qué parte de sus ingresos previos a la jubilación se espera que sea reemplazada por sus planes legalmente requeridos y cuál podría ser su tasa anual de ahorro para complementar ese beneficio.

Considere la posibilidad de ahorrar al menos el 10 % de sus ingresos brutos para la jubilación. Esto incluye sus contribuciones más cualquier contribución patronal o de participación en ganancias de un empleador (si corresponde). Tenga en cuenta que la cantidad que necesite ahorrar puede variar según factores como su ubicación y circunstancias individuales. Empezar pronto, ahorrar de forma constante e invertir con sabiduría puede ser crucial para alcanzar su objetivo de jubilación.

Una de las formas más sencillas de ahorrar antes de cobrar es contribuyendo al plan de ahorro del empleador, si está disponible para usted. Muchos empleadores igualan las aportaciones hasta cierto porcentaje de los ingresos, lo cual es como “dinero gratis”, por lo que ahorrar al menos hasta la contrapartida (si se ofrece) puede tener sentido si puede permitírselo. En algunos países, también puede asignar una parte de su aumento anual o pago de incentivos (bonos, comisiones, etc.) de forma fiscalmente efectiva a una cuenta individual de jubilación hasta un umbral predefinido.

Pero, ¿y si no tiene un plan de jubilación a través de su empleador?

Todavía puede automatizar sus ahorros. Considere configurar el depósito directo a una cuenta de jubilación personal o programar transferencias automáticas desde sus cuentas actuales el día que recibe su salario.

¿Y si ahorrar al menos un 10 % es demasiado para asumir ahora mismo?

No se preocupe, simplemente empiece ahorrando lo que pueda. Intente ahorrar al menos lo suficiente para obtener cualquier aportación equivalente que ofrezca su empleador (si corresponde) y luego procure aumentar la cantidad que ahorra un poco con cada aumento de sueldo y ascenso. Realmente puede sumar a largo plazo.

60% o menos: gastos imprescindibles

Hay gastos que, sencillamente, no son opcionales; hay que comer y se necesita un lugar donde vivir. Considere destinar no más del 60 % de su salario neto a gastos imprescindibles como los siguientes:

- Vivienda: hipoteca, alquiler, impuesto sobre la propiedad, servicios públicos (electricidad, internet, etc.), seguro para propietarios/inquilinos y cuotas de la asociación de propietarios.

- Alimentación: solo productos de almacén; no incluya comidas para llevar ni comidas en restaurantes, a menos que realmente las considere esenciales, es decir, que nunca cocine y siempre coma fuera, o que coma fuera a diario cuando está en el trabajo.

- Atención médica: primas del seguro médico (salvo que se paguen por deducción de nómina) y gastos de bolsillo (por ejemplo, medicamentos recetados y copagos).

- Transporte: tarifas de transporte público, taxis y servicios de transporte compartido, gastos derivados de la propiedad de un automóvil o una bicicleta (préstamo o arrendamiento, combustible, seguro de automóvil, estacionamiento, peajes y mantenimiento).

- Servicios de cuidado infantil: guardería, jardín de infantes, cuidado infantil en edad escolar, matrícula y cuotas.

- Pago de deudas y otras obligaciones: pago de tarjetas de crédito (incluidos préstamos pedidos en línea o aplicaciones móviles), pago de préstamos estudiantiles, manutención de hijos, pensión alimenticia y seguro de vida o discapacidad. Si usa su tarjeta de crédito para pagar gastos diarios que ya están categorizados en su presupuesto, asegúrese de contarlos solo una vez.

¿Qué ocurre si sus gastos esenciales representan más del 60 % de su salario neto?

La situación financiera de cada persona es única, y algunas etapas de la vida son más costosas que otras. Si sus gastos esenciales superan habitualmente el 60 %, puede resultarle útil intentar reducirlos para ahorrar más y tener más dinero para gastos discrecionales. Incluso los costos esenciales a menudo tienen flexibilidad. Pequeños cambios pueden marcar la diferencia, como usar luces y electrodomésticos de bajo consumo, buscar ofertas en el supermercado y llevar su comida al trabajo. También puede conducir un auto o una bicicleta más económicos, compartir viajes (viajar en grupo o compartir un auto) o usar el transporte público. Céntrese en cuáles son los gastos esenciales más importantes y cuáles puede recortar, especialmente si suele necesitar pedir préstamos para cubrirlos. Estos ajustes pueden liberar algo de dinero y darle más espacio de maniobra.

También puede ser buena idea familiarizarse con los beneficios de su empleador, si los tiene. A menudo puede haber beneficios que ofrezcan dinero “gratis” y primas con descuento, así que asegúrese de aprovechar al máximo todo lo que le esté a su alcance.

30 % o menos: gastos en cosas que le gustan

Aunque no son esenciales para su supervivencia, este tipo de gastos hacen que la vida sea un poco mejor. Considere destinar hasta un 30 % de su salario neto mensual a las cosas en las que decida gastar, como restaurantes, ocio, pasatiempos, viajes, suscripciones y donaciones benéficas.

10 % o más: objetivos a corto plazo y ahorros de emergencia

Reservar al menos el 10 % de su salario neto mensual puede ayudarlo a ahorrar tanto para eventos importantes como para gastos menores e imprevistos. Estar preparado financieramente puede hacer que sienta más seguridad y tenga menos probabilidades de pagar cosas aumentando el saldo de una tarjeta de crédito.

Por ejemplo, si está ahorrando para unas vacaciones o un auto nuevo, el dinero de esta categoría podría ayudarlo a impulsar sus esfuerzos. También podría considerar separar este dinero para cubrir gastos puntuales como un nuevo teléfono inteligente, reparaciones y mantenimiento de automóviles, compra de regalos navideños, etc. Es generalmente una buena práctica reservar algo de dinero para gastos imprevistos, de modo que no se sienta tentado a recurrir a sus ahorros de emergencia o pagarlos aumentando el saldo de una tarjeta de crédito.

Si no tiene ahorros, priorice destinar parte de ese 10 % a la creación de un fondo de emergencia. Está destinado a cubrir gastos inesperados que pueden resultar de una pérdida de empleo, una enfermedad prolongada, reparaciones en el hogar o gastos médicos. Considere tener ahorrado lo suficiente para cubrir de 3 a 6 meses de gastos esenciales. Piense en las contribuciones al fondo de emergencia como una factura regular cada mes, hasta que acumule lo suficiente (en lugar de una cantidad incierta cuando surja la necesidad).

¿Y qué hay de otras metas, como ahorrar para la educación de un hijo?

Si planifica costos futuros de educación, por ejemplo, la universidad de un hijo, esos ahorros suelen provenir de la categoría del 10 % para objetivos a corto plazo. Esta categoría está pensada para cosas que quiere financiar en los próximos años, y los ahorros para la educación se ajustan a esa descripción.

Por otro lado, si actualmente está pagando gastos educativos, como matrícula o cuotas, estos son más bien un costo esencial y normalmente entrarían en la categoría del 60 % de gastos imprescindibles. Son obligaciones que debe cubrir ahora, como la vivienda o el cuidado de los niños.

¿Por qué este enfoque?

Separar los ahorros para la jubilación de su presupuesto diario le ayuda a ver con claridad dos cosas: lo que está reservando para el futuro y lo que tiene disponible para el presente. El siguiente método de elaboración de presupuestos desglosa este proceso en partes sencillas, que abarcan los gastos diarios, los objetivos a corto plazo y los ahorros a largo plazo, como la jubilación.

La investigación y las matemáticas que respaldan este enfoque sugieren que puede ayudarlo a alcanzar estabilidad financiera hoy y mantener su estilo de vida actual en la jubilación.

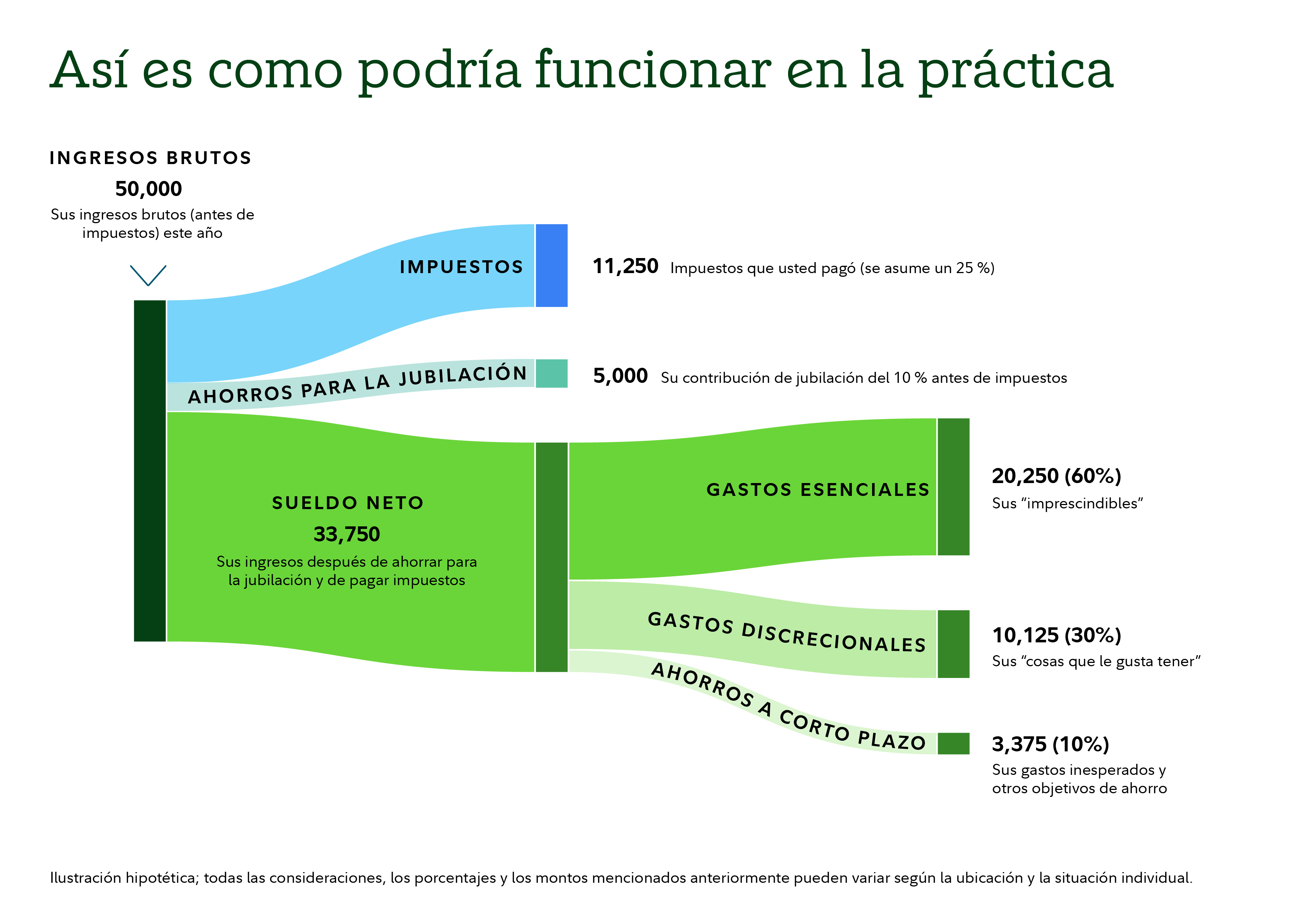

Un método simple para la elaboración de presupuestos

Ingreso anual bruto |

| 50 000 |

|---|---|---|

Contribución al ahorro para la jubilación (contribución del empleado) | 10% | 5 000 |

Impuestos (según corresponda en su localidad) | 25% asumido | 11 250 |

Gastos esenciales (“imprescindibles”) | 60% | 20 250 |

Gastos discrecionales (“cosas que le gustan”) | 30% | 10 125 |

Ahorros (metas a corto plazo y ahorros de emergencia) | 10% | 3 375 |

Ilustración hipotética; todas las consideraciones, los porcentajes y los montos mencionados anteriormente pueden variar según la ubicación y la situación individual.

¿Qué sigue?

El objetivo de este enfoque es servir como un punto de partida flexible, no como un sustituto de un plan financiero integral. Es importante evaluar su situación y las opciones disponibles localmente o a través de su empleador (si las hay) para ajustar estas cifras según sea necesario. Si siente que tiene un buen control de la cantidad de dinero que entra y sale cada mes, puede que esté listo para empezar a optimizar sus finanzas y aumentar su patrimonio.

Considere las siguientes ideas:

- Primero, amortice las deudas con intereses altos.

- Fíjese otros objetivos, como pagar una reforma en casa o una boda; podría usar los ingresos restantes para ahorrar para ellos.

- Por último, para quienes quieren jubilarse pronto o no estuvieron ahorrando de forma constante, puede tener sentido destinar dinero extra a los ahorros para la jubilación.

La buena noticia es que no se trata de controlar cada moneda, sino de tener el control y la seguridad de saber a dónde va su dinero. Emplear las categorías tratadas en este artículo puede ayudarlo a entender sus gastos y la flexibilidad que tiene en sus finanzas. La situación financiera de casi todos cambiará con el tiempo. Los cambios en la vida, como un nuevo trabajo, matrimonio o hijos, pueden cambiar su flujo de efectivo, así que asegúrese de revisar su presupuesto regularmente, especialmente después de eventos importantes en la vida.

1251194.1.1