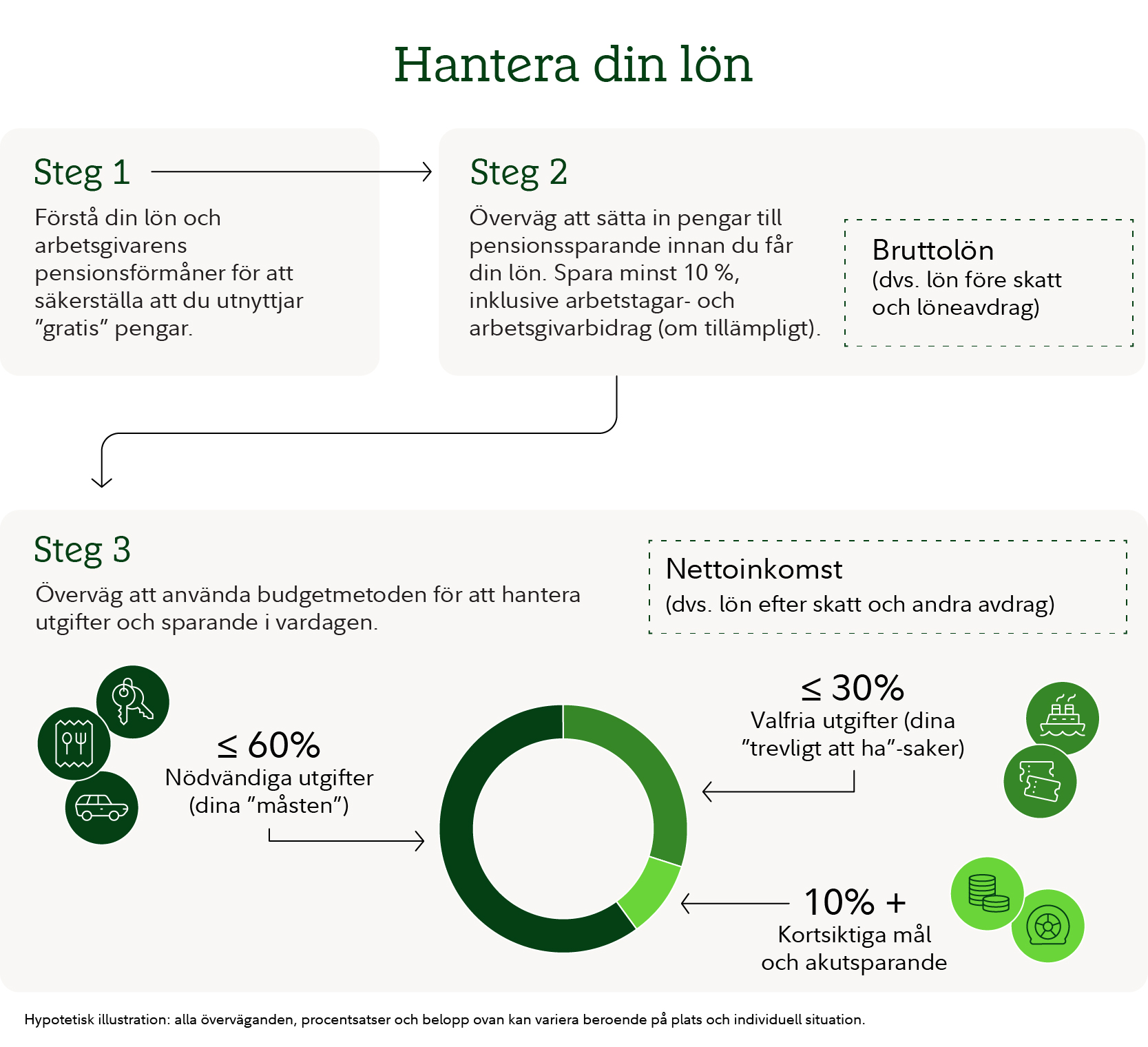

En enkel trestegsmetod för att spara och spendera

Överväg denna budgeteringsmetod för att hantera utgifter och besparingar

Viktiga insikter

- Budgeteringsmetoden nedan är en utgångspunkt för att organisera din ekonomi. Det är inte en regel som passar alla.

- Överväg att spara minst 10 % av din bruttoinkomst före skatt, inklusive eventuella arbetsgivarbidrag (om tillämpligt), till pensionen (observera att det belopp du behöver spara kan variera beroende på faktorer som din plats och individuella omständigheter).

- Överväg att hålla nödvändiga utgifter till 60 % eller mindre av din nettolön.

- Överväg att avsätta högst 50 % av din nettoinkomst (dvs. efter skatt) till nödvändiga utgifter.

- Överväg att avsätta upp till 30 % av din nettoinkomst till trevnadsutgifter som restauranger, hobbyer och nöjen.

- Överväg att avsätta 10 % eller mer av din nettolön på kortsiktiga mål och buffertsparande.

Att hantera sina pengar behöver inte vara komplicerat. Följande tillvägagångssätt ger en enkel utgångspunkt att tänka på:

- Minst 10 % av din bruttoinkomst före skatt, inklusive eventuella arbetsgivarbidrag (om tillämpligt), till pensionen (observera att det belopp du behöver spara kan variera beroende på faktorer som din plats och individuella omständigheter).

- 60 % eller mindre av din nettolön för nödvändiga utgifter

- 30 % eller mindre av din nettolön för trevliga och diskretionära utgifter

- 10% eller mer av er nettolön för kortsiktiga mål och buffertsparande

Eftersom allas situation är annorlunda är dessa siffror föreslagna mål för dig att överväga som utgångspunkt, inte strikta regler. Om du inte är där ännu är det okej, du kan arbeta mot detta gradvis för att hjälpa till att stärka din ekonomiska grund. Även små, konsekventa steg kan göra en betydande skillnad över tid.

Minst 10 %: Betala dig själv först och spara till pensionen innan du får din lön

Det är viktigt att spara för din framtid, oavsett hur ung eller gammal du är. Varför? Fler länder och arbetsgivare överväger att gå ifrån pensionsplaner som garanterar ett förmånsbelopp vid pensioneringen. Socialförsäkringsprogram och andra myndighetspensionsplaner kämpar alltmer för att garantera sina programs framtida betalningsförmåga och möta behoven hos en åldrande befolkning. I många fall kommer de pensionsprogram som människor har förlitat sig på tidigare troligen inte att ge dem alla pengar de behöver för att leva det liv de önskar efter pensioneringen.

Vi har faktiskt uppskattat att individer i vissa länder kan behöva förlita sig på ytterligare sparande för att komplettera sina socialförsäkringsförmåner, med målet att ersätta mellan en tredjedel och hälften av deras inkomst före pensioneringen. Baserat på dessa sparmål kommer de flesta individer troligen att behöva spara ytterligare belopp genom en kombination av arbetsgivarsponsrade och privata pensionsplaner.

Hur vet du ditt pensionssparmål?

Gör lite efterforskningar hos din nuvarande pensionsförvaltare eller hos myndigheterna som ansvarar för pensionsprogrammet i ditt land. Vissa allmänna uppskattningar kan vara offentligt tillgängliga, eller så kan din pensionsförvaltare kunna ge viss information. Några av huvudmålen skulle vara att uppskatta vilken del av din inkomst före pension som förväntas ersättas av dina befintliga lagstadgade planer, och vad din årliga sparkvot kan behöva vara för att komplettera den förmånen.

Överväg att spara minst 10 % av din inkomst före skatt till pensionen. Detta inkluderar dina bidrag plus eventuella matchande bidrag eller vinstdelning från en arbetsgivare (om tillämpligt). Observera att det belopp du behöver spara kan variera beroende på faktorer som din plats och individuella omständigheter. Att börja tidigt, spara konsekvent och investera klokt kan vara avgörande för att nå ditt pensionsmål.

Ett av de enklaste sätten att spara innan du får din lön är att bidra till en arbetsgivares sparplan på arbetsplatsen, om en sådan är tillgänglig för dig. Många arbetsgivare matchar inbetalningar upp till en viss procent av inkomsten, vilket är som ”gratis” pengar, så att spara åtminstone upp till matchningen (om det erbjuds) kan vara klokt om du har råd. I vissa länder kan du också avsätta en del av din årliga löneökning eller incitamentsersättning (bonus, provision etc.) på ett skatteeffektivt sätt till ett individuellt pensionskonto upp till ett förutbestämt tak.

Men vad händer om du inte har en pensionsplan genom din arbetsgivare?

Ni kan fortfarande automatisera ert sparande. Överväg att göra en direktinsättning till ett personligt pensionskonto eller schemalägga automatiska överföringar från era nuvarande konton samma dag som ni får lön.

Vad händer om att spara minst 10 % är för mycket just nu?

Oroa dig inte, det är bara att börja med att spara vad du kan. Försök att spara så mycket att du kan ta del av den matchning som din arbetsgivare erbjuder (om tillämpligt) och försök sedan att öka ditt sparande en aning för varje löneförhöjning och befordran. Det kan verkligen bli mycket på lång sikt.

60 % eller mindre: Obligatoriska utgifter

Vissa utgifter är helt enkelt inte valfria – du behöver äta och du behöver någonstans att bo. Överväg att avsätta högst 60 % av din nettoinkomst till ”måste”-utgifter, såsom:

- Bostad: bolån, hyra, fastighetsskatt, hushållskostnader (el, internet m.m.), hemförsäkring samt föreningsavgifter.

- Mat: endast livsmedel; inkludera inte hämtmat eller restaurangmåltider, såvida du inte verkligen anser att de är nödvändiga, dvs. du lagar aldrig mat och alltid äter ute, eller du äter ute dagligen när du är på jobbet.

- Hälso- och sjukvård: sjukvårdsförsäkringspremier (såvida de inte betalas via löneavdrag) och egenavgifter (t.ex. receptbelagda läkemedel, patientavgifter).

- Transport: pendlingskostnader, taxi/samåkning, kostnader för att äga en bil/cykel (lån/leasing, bensin, bilförsäkring, parkering, vägtullar, underhåll).

- Barnomsorg: dagis eller förskola, dagis, fritids- och skolavgifter.

- Skuldbetalningar och andra åtaganden: kreditkortsbetalningar (inklusive online-/mobillån), studielånsbetalningar, underhållsbidrag, underhåll och liv-/invaliditetsförsäkring. Om du använder ditt kreditkort för att betala för dagliga utgifter som redan är kategoriserade i din budget, se till att bara räkna dem en gång.

Vad händer om dina nödvändiga utgifter är mer än 60 % av din nettolön?

Varje persons ekonomiska liv är unikt, och vissa livsskeden är dyrare än andra. Om dina nödvändiga utgifter regelbundet överstiger 60 % kan det vara bra att försöka dra ner på dem så att du kan spara mer och få mer pengar över till andra utgifter. Även nödvändiga kostnader är ofta flexibla. Små förändringar kan göra stor skillnad, som att använda energieffektiva lampor och apparater, leta efter fynd i mataffären och ta med lunch till jobbet. Du kan även köra en mer prisvärd bil/cykel, samåka (bilpool eller bildelning) eller använda kollektivtrafik. Fokusera på vilka väsentliga utgifter som är viktigast och vilka du eventuellt kan minska, särskilt om du tenderar att behöva låna för att täcka dina utgifter. Dessa justeringar kan frigöra lite pengar och kan ge dig mer andrum.

Det kan också vara en bra idé att bekanta dig med din arbetsgivares förmåner, om du har några. Det kan ofta finnas förmåner som erbjuder ”gratis” pengar och rabatterade premier, så se till att du utnyttjar allt din arbetsgivare erbjuder fullt ut.

30 % eller mindre: Trevnadsutgifter

Även om det inte är nödvändigt för din överlevnad, gör dessa typer av utgifter livet lite bättre. Överväg att avsätta upp till 30 % av din månatliga nettoinkomst till sådant du väljer att spendera på, såsom restauranger, nöjen, hobbyer, resor, prenumerationer och välgörenhetsdonationer.

10 % eller mer: Kortsiktiga mål och buffertsparande

Att avsätta minst 10 % av din månatliga lön kan hjälpa dig att spara för både betydande händelser och mindre, oplanerade utgifter. Att vara ekonomiskt förberedd kan hjälpa dig att känna dig mer självsäker och mindre benägen att betala för saker genom att belasta ett befintligt kreditkortssaldo.

Om du till exempel sparar till en semesterresa eller en ny bil kan pengar i den här kategorin hjälpa dig att öka insatserna. Du kan också överväga att avsätta dessa pengar för att täcka ”engångsutgifter” som en ny smartphone, bilreparationer och underhåll, inköp av julklappar och så vidare. Det är i allmänhet bra att avsätta lite pengar för oväntade utgifter så att du inte frestas att ta av ditt buffertsparande eller betala dem genom att belasta ett befintligt kreditkortssaldo.

Om du inte har några besparingar, prioritera en del av dessa 10 % för att bygga upp ditt buffertsparande. Dem är avsedda att täcka oförutsedda utgifter som kan uppstå till följd av arbetslöshet, långvarig sjukdom, reparationer i hemmet eller sjukvårdskostnader. Överväg att ha tillräckligt sparat för att täcka 3 till 6 månaders nödvändiga utgifter. Se bidragen till buffertsparande som en vanlig räkning varje månad, tills det finns tillräckligt uppbyggt (istället för ett ovisst belopp när behovet uppstår).

Hur är det med andra mål, som att spara till ett barns utbildning?

Om ni planerar för framtida utbildningskostnader, t.ex. ett barns universitetsutbildning, kommer dessa besparingar vanligtvis från kategorin 10% för kortsiktiga mål. Denna hink är utformad för saker ni vill finansiera under de närmaste åren, och utbildningsbesparingar passar den beskrivningen.

Å andra sidan, om du för närvarande betalar utbildningskostnader, såsom undervisning eller avgifter, är de mer av en väsentlig kostnad och faller vanligtvis under kategorin för 60 % på nödvändiga utgifter. Det här är skyldigheter du behöver täcka nu, som boende eller barnomsorg.

Varför detta tillvägagångssätt?

Att separera pensionssparande från din vardagsbudget hjälper dig att tydligt se två saker: vad du lägger undan för framtiden och vad som är tillgängligt idag. Följande budgeteringsmetod delar upp detta i enkla delar som täcker dagliga utgifter, kortsiktiga mål och långsiktigt sparande, såsom pension.

Den underliggande forskningen och matematiken som stöder detta tillvägagångssätt föreslår att det kan hjälpa er att uppnå finansiell stabilitet idag och behålla er nuvarande livsstil som pensionär.

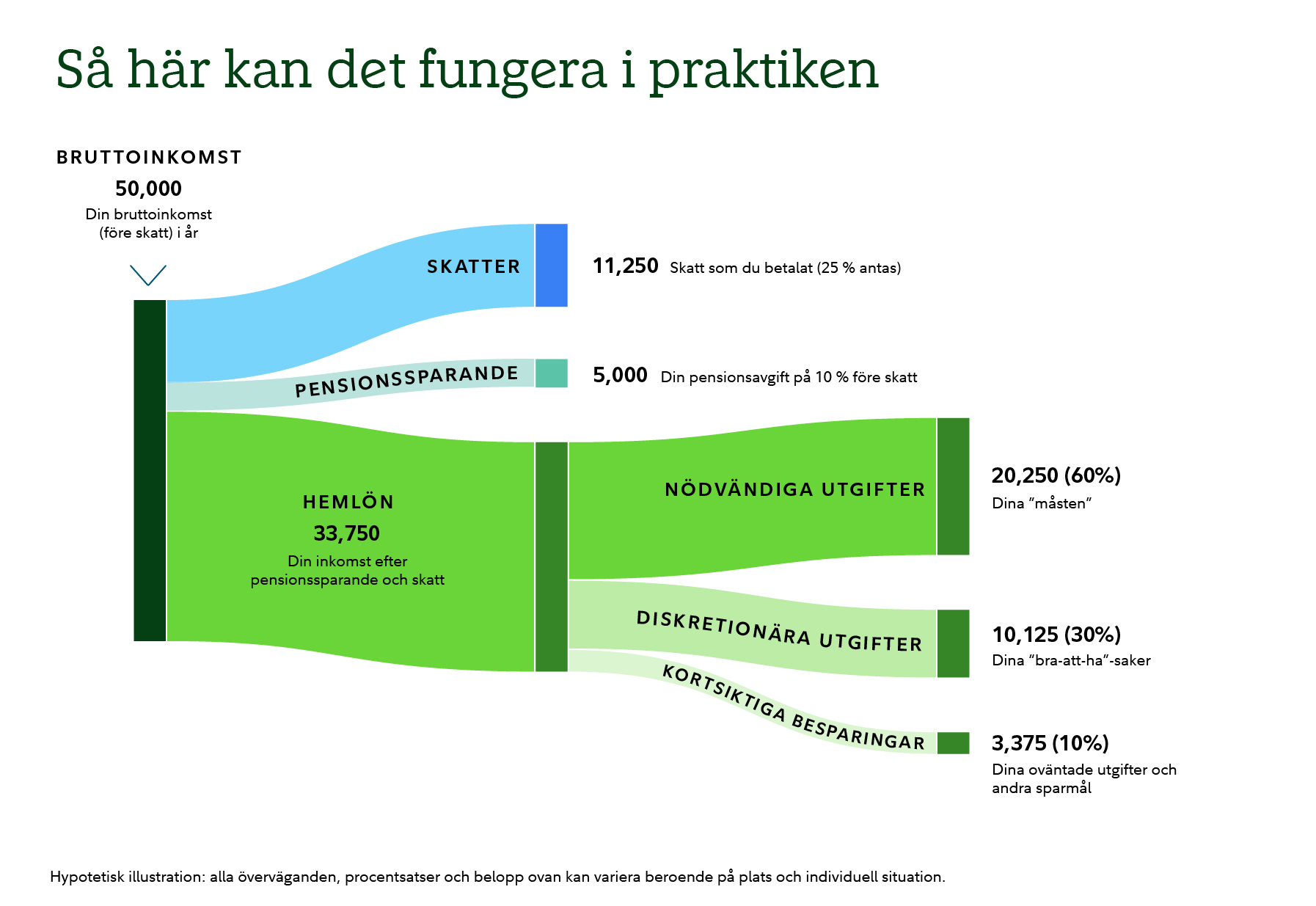

En enkel budgeteringsmetod

Bruttoårsinkomst |

| 50 000 |

|---|---|---|

Bidrag till pensionssparande (arbetstagarens bidrag) | 10% | 5 000 |

Skatter (om tillämpligt på din plats) | 25 % antas | 11 250 |

Nödvändiga utgifter (”måsten”) | 60 % | 20 250 |

Valfria utgifter (“behagliga att ha”) | 30 % | 10 125 |

Sparande (kortsiktiga mål och buffert) | 10 % | 3 375 |

Hypotetisk illustration: alla överväganden, procentsatser och belopp ovan kan variera beroende på plats och individuell situation.

Vad kommer sen?

Detta tillvägagångssätt är avsett att fungera som en flexibel utgångspunkt och ersätter inte en omfattande finansiell plan. Det är viktigt att utvärdera din situation och de alternativ som finns tillgängliga lokalt eller genom din arbetsgivare (om tillämpligt) för att justera dessa siffror vid behov. Om du känner att du har ett bra grepp om hur mycket pengar som kommer in och går ut varje månad kan du vara redo att börja optimera din ekonomi och öka din förmögenhet.

Överväg följande idéer:

- Först, betala av skulder med hög ränta.

- Sätt upp andra mål, som att betala för en renovering av huset eller ett bröllop – du kan använda den återstående inkomsten för att spara till dem.

- Slutligen, för dem som vill gå i pension tidigt eller inte har sparat regelbundet, kan det vara förnuftigt att lägga extra pengar på pensionssparande.

Den goda nyheten är att det inte handlar om att spåra varje mynt; det handlar om att känna sig i kontroll och säker på vart era pengar går. Att använda de kategorier som diskuteras i denna artikel kan hjälpa er att förstå era utgifter och den flexibilitet ni har i er ekonomi. Nästan allas ekonomiska situation kommer att förändras över tid. Livsförändringar, som ett nytt jobb, äktenskap eller barn, kan förändra ert kassaflöde, så se till att regelbundet gå igenom er budget, särskilt efter betydande livshändelser.

1251194.1.1