Un semplice approccio in tre fasi al risparmio e alla spesa

Prendete in considerazione questo approccio di budgeting per gestire i vostri risparmi e le vostre spese

Importanti conclusioni

- L’approccio al budgeting riportato di seguito è un punto di partenza per organizzare le Sue finanze. Non è una regola valida per tutti.

- Consideri di risparmiare almeno il 10% del Suo reddito lordo ante imposte, inclusi eventuali contributi del datore di lavoro (se applicabile), per la pensione (tenendo presente che l'importo da risparmiare può variare a seconda di fattori quali il luogo di residenza e le circostanze individuali).

- Si consiglia di mantenere le spese essenziali al 60% o meno del proprio stipendio netto.

- Cercate di destinare non più del 50% del vostro reddito netto (ovvero il reddito al netto delle imposte) alle spese essenziali.

- Valutate la possibilità di destinare fino al 30% del vostro reddito mensile netto a spese "extra" come ristoranti, hobby e intrattenimento.

- Destinate il 10% o più del vostro reddito netto agli obiettivi a breve termine e al risparmio per le emergenze.

Gestire il proprio denaro non deve essere complicato. Il seguente approccio offre un semplice punto di partenza da considerare:

- Risparmiate almeno il 10% del vostro reddito lordo, inclusi eventuali contributi del datore di lavoro (se applicabile), a fini pensionistici (l'importo da risparmiare può variare in base a fattori quali l'ubicazione geografica e le circostanze personali).

- 60% o meno del reddito netto per le spese essenziali

- Il 30% o meno del reddito netto per spese voluttuarie e non essenziali

- 10% o più del reddito netto per obiettivi a breve termine e risparmio per emergenze

Poiché la situazione di ognuno è diversa, queste cifre rappresentano degli obiettivi da considerare come punto di partenza, e non delle regole rigide. Se ancora non ce la fate, non c'è problema: potete lavorare gradualmente per consolidare le vostre basi finanziarie. Anche piccoli passi costanti possono fare una differenza significativa nel tempo.

Almeno il 10%: assicuratevi di pagare prima voi stessi, e di risparmiare per la pensione prima di ricevere lo stipendio

È importante risparmiare per il proprio futuro, indipendentemente dall'età. Perché? Sempre più Paesi e datori di lavoro cercano di allontanarsi dai piani pensionistici che garantiscono una certa prestazione al momento del pensionamento. I programmi di previdenza sociale e i piani pensionistici governativi faticano sempre di più ad assicurare la propria solvibilità futura e a soddisfare le esigenze delle popolazioni in via di invecchiamento. In molti casi, i programmi pensionistici su cui le persone hanno fatto affidamento in passato potrebbero non fornire tutto il denaro necessario per mantenere il tenore di vita desiderato durante la pensione.

In effetti, abbiamo stimato che in alcuni Paesi gli individui potrebbero dover fare affidamento su risparmi aggiuntivi per integrare le loro prestazioni previdenziali, con l'obiettivo di sostituire tra un terzo e la metà del loro reddito prima della pensione. Sulla base di questi obiettivi di risparmio, la maggior parte delle persone avrà probabilmente bisogno di risparmiare ulteriori somme attraverso una combinazione di accordi pensionistici sponsorizzati dal datore di lavoro e privati.

Come potete stabilire i vostri obiettivi di risparmio previdenziale?

Fate qualche ricerca presso l'ente pensionistico a cui aderite attualmente, oppure informatevi sui siti previdenziali ufficiali. Alcune stime generali possono essere disponibili pubblicamente. In alternativa, il vostro ente pensionistico potrebbe fornirvi qualche informazioni. Uno degli obiettivi principali è stimare il tasso di sostituzione garantito dal trattamento di quiescenza obbligatorio, e quale quota di risparmio dovreste destinare per integrare la prestazione previdenziale.

Valutate la possibilità di accantonare almeno il 10% del vostro reddito lordo per la pensione. Questa percentuale comprende i vostri contributi più eventuali contributi di pari importo o di partecipazione agli utili da parte del vostro datore di lavoro (se applicabile). Tenete presente che l'importo da risparmiare può variare a seconda di fattori come la vostra ubicazione geografica e le vostre circostanze individuali. Iniziare presto, risparmiare con costanza e investire con saggezza può rivelarsi fondamentale per raggiungere i vostri obiettivi di pensionamento.

Uno dei modi più semplici per risparmiare prima ancora di riscuotere lo stipendio è versare un contributo, o una parte del TFR, nel fondo pensione della vostra categoria. Molti datori di lavoro versano contributi anche pari a quanto versato dal dipendente (fino a una certa percentuale), pertanto risparmiare e versare fino a quella percentuale è un'ottima scelta, se è possibile. In alcuni Paesi è possibile destinare una parte dell'aumento annuale o degli incentivi salariali (bonus, commissioni, ecc.) in modo fiscalmente vantaggioso a un conto pensionistico individuale, fino a una soglia predefinita.

Ma cosa succede se non disponete di un piano pensionistico accettato dal vostro datore di lavoro?

È ancora possibile automatizzare i propri risparmi. Valutate l'opzione di versare automaticamente su un fondo pensionistico personale o di pianificare dei versamenti automatici dal vostro conto corrente il giorno di riscossione dello stipendio.

E se risparmiare almeno il 10% fosse troppo difficile in questo momento?

Non preoccupatevi, cominciate cercando di risparmiare ciò che potete. Cercate di risparmiare almeno quanto necessario per far scattare eventuali contributi da parte del datore di lavoro, e poi cercata di incrementare l'importo gradatamente a ogni aumento e promozione. Nel lungo periodo, può fare davvero una grande differenza.

60% o meno: spese indispensabili

Alcune spese sono irrinunciabili, non si può fare a meno di mangiare e di avere un tetto sopra la testa. Cercate di destinare non più del 60% del vostro reddito netto a questo tipo di spese, come ad esempio:

- Alloggio: mutuo, affitto, imposte sulla proprietà, utenze (elettricità, internet, ecc.), assicurazione sulla casa e spese condominiali.

- Cibo: solo generi alimentari. Non includete cibo da asporto o pasti al ristorante, a meno che non li consideriate davvero essenziali: ad esempio, se non cucinate mai e mangiate sempre fuori, oppure se mangiate fuori tutti i giorni quando siete al lavoro.

- Assistenza sanitaria: premi per l'assicurazione sanitaria (a meno che non vengano effettuati tramite detrazione in busta paga) e spese di tasca propria (ad esempio ricette mediche o ticket).

- Trasporti: abbonamento per il trasporto pubblico, taxi/ridesharing, costi di possesso di un'auto/moto (prestito/leasing, benzina, assicurazione auto, parcheggio, pedaggi, manutenzione).

- Assistenza all'infanzia: asilo nido, scuola materna (primo anno), assistenza all'infanzia in età scolare, retta e spese.

- Pagamenti di debiti e altri obblighi: pagamenti con carta di credito (inclusi prestiti online/tramite dispositivi mobili), pagamenti di prestiti studenteschi, assegni di mantenimento per i figli, assegni di mantenimento per il coniuge e assicurazione sulla vita/invalidità. Se utilizzate la carta di credito per pagare le spese quotidiane già incluse nel vostro budget, assicuratevi di conteggiarle una sola volta.

E se le spese essenziali superassero il 60% della retribuzione netta?

La situazione finanziaria di ciascuno di noi è unica, e alcune fasi della vita sono più costose di altre. Se le vostre spese essenziali superano regolarmente il 60%, potrebbe essere utile cercare di ridurle, in modo da poter risparmiare di più e avere più denaro per le spese voluttuarie. Anche i costi essenziali spesso sono flessibili. Piccoli cambiamenti possono fare la differenza, come l'utilizzo di luci ed elettrodomestici a risparmio energetico, la ricerca di occasioni al supermercato e il portarsi il pranzo al lavoro. Potete anche guidare un'auto o una moto più economica, condividere il tragitto per il lavoro (carpooling o car sharing) o prendere i mezzi pubblici. Concentratevi sulle spese essenziali più importanti e su quelle che potete ridurre, soprattutto se per coprirle fate ricorso a piccoli prestiti. Questi aggiustamenti possono far risparmiare denaro e darvi più margine di respiro.

Se il vostro datore di lavoro offre dei benefit, è una buona idea esaminarli con attenzione. Spesso sono disponibili dei benefit che offrono denaro "gratuito" e premi assicurativi scontati, quindi accertatevi di sfruttare appieno tutto ciò che il tuo datore di lavoro offre.

30% o meno: spese non essenziali

Anche se non essenziali per la Sua sopravvivenza, questi tipi di spese rendono la vita un po' migliore. Potete destinare fino al 30% del vostro reddito netto mensile a spese personali, come ristoranti, svaghi, hobby, viaggi, abbonamenti e donazioni di beneficenza.

10% o più: obiettivi a breve termine e risparmi d'emergenza

Mettere da parte almeno il 10% del proprio stipendio netto mensile può aiutare a risparmiare sia per eventi importanti che per spese di minore entità e impreviste. Essere preparati finanziariamente può aiutarvi a sentirvi più sicuri e meno propensi a fare le vostre spese tramite carta di credito.

Ad esempio, se state risparmiando per una vacanza o per una nuova auto, i soldi destinati a questa categoria potrebbero aiutarvi a raggiungere l'obiettivo. Potreste anche valutare la possibilità di mettere da parte questi soldi per coprire spese "una tantum" come un nuovo smartphone, riparazioni e manutenzione dell'auto, acquisto di regali per le festività e così via. In genere è buona norma mettere da parte dei soldi per le spese impreviste, in modo da non essere tentati di attingere ai propri risparmi di emergenza o di pagarle addebitandole su una carta di credito.

Se non disponete di risparmi, destinate una quota del 10% alla costituzione di un fondo di emergenza, che dovrà coprire spese impreviste che possono derivare dalla perdita del lavoro, da una malattia prolungata, da riparazioni domestiche o da spese mediche. Il consiglio è accantonare una somma sufficiente a coprire le spese essenziali per 3-6 mesi. Pensate ai contributi al fondo di emergenza come a una bolletta mensile fissa, da versare fino a quando non raggiungerete la somma necessaria (invece di un importo incerto da versare al momento del bisogno).

E che dire di altri obiettivi, come risparmiare per l'istruzione di un figlio?

Se state pianificando i costi futuri per l'istruzione, ad esempio l'università di un figlio, quei risparmi tipicamente provengono dalla categoria del 10% per gli obiettivi a breve termine. Questo salvadanaio è pensato per le operazioni che si desidera finanziare negli anni futuri, e il risparmio per l'istruzione rientra in questa descrizione.

Se invece state già sostenendo spese per l'istruzione, come delle tasse scolastiche o delle rette d'iscrizione, esse rappresentano piuttosto un costo essenziale ed è bene farle rientrare nel 60% destinato alle spese irrinunciabili. Questi sono oneri che vanno coperti subito, come le spese per l'alloggio o per l'asilo nido.

Perché questo approccio?

Separare i risparmi per la pensione dal budget quotidiano aiuta a vedere chiaramente due cose: cosa si sta accantonando per il futuro, e cosa è disponibile le esigenze odierne. Il seguente approccio alla pianificazione del budget suddivide il tutto in parti semplici, che comprendono le spese quotidiane, gli obiettivi a breve termine e i risparmi a lungo termine, come la pensione.

Le ricerche e la matematica a supporto di questo approccio possono aiutarvi raggiungere la stabilità finanziaria oggi e a conservare anche durante il pensionamento lo stesso stile di vita di oggi.

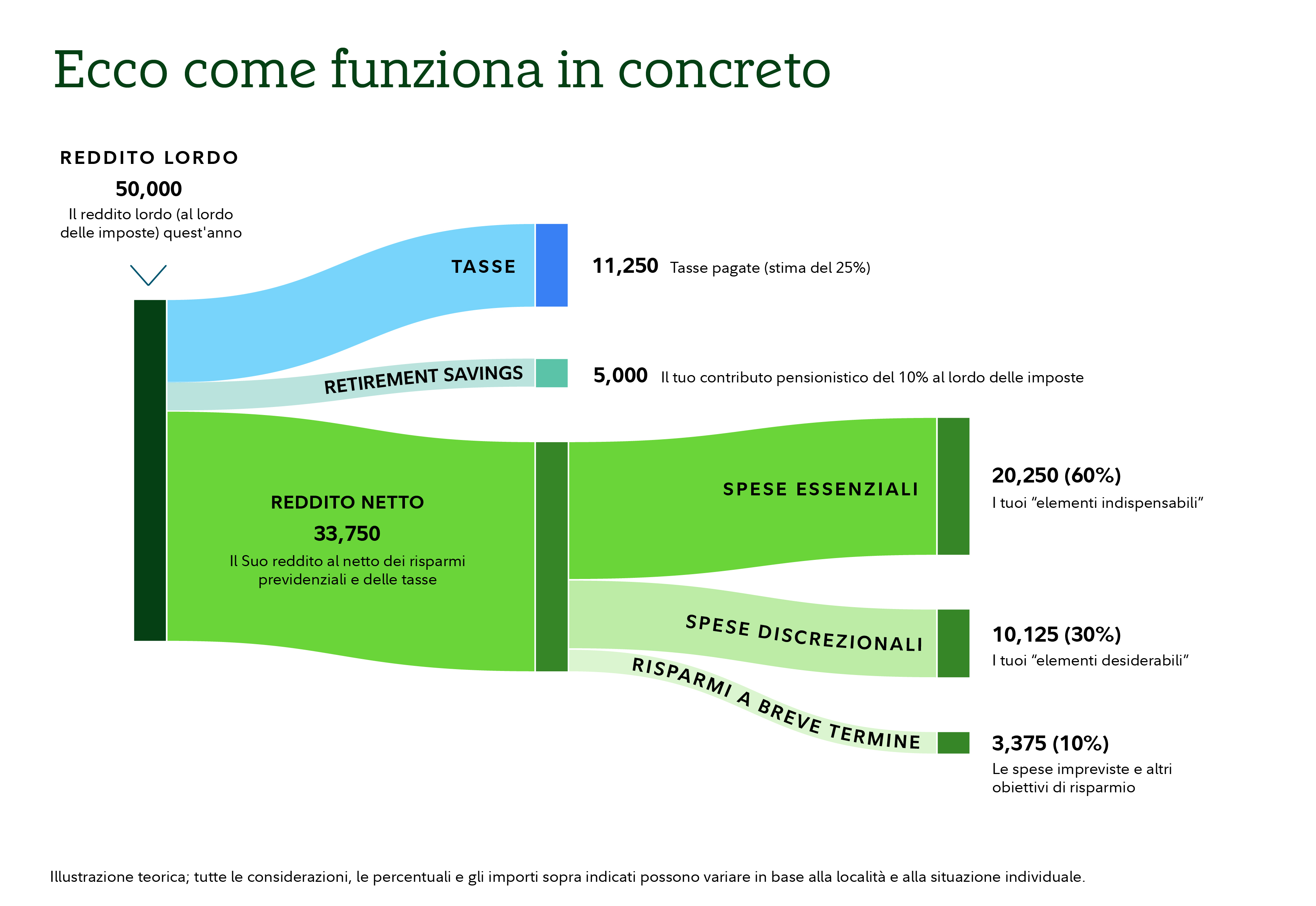

Un approccio semplice al budgeting

Reddito annuo lordo |

| 50,000 |

|---|---|---|

Contributo previdenziale (contributo del dipendente) | 10% | 5,000 |

Tasse (ove applicabile nella Sua zona) | 25% presunto | 11,250 |

Spese essenziali (“indispensabili”) | 60% | 20,250 |

Spese voluttuarie (“spese extra”) | 30% | 10,125 |

Risparmi (obiettivi a breve termine e risparmi d'emergenza) | 10% | 3,375 |

Illustrazione teorica; tutte le considerazioni, le percentuali e gli importi sopra indicati possono variare in base alla località e alla situazione individuale.

E adesso?

Questo approccio va inteso come un punto di partenza flessibile, e non come sostituto di un piano finanziario completo. Per adeguare le cifre alle proprie necessità, è importante valutare la propria situazione e le opzioni disponibili a livello locale o tramite il datore di lavoro, se possibile. Se pensate di avere una buona cognizione del flusso di denaro che entra e esce ogni mese, potreste essere pronti per iniziare a ottimizzare le vostre finanze e accrescere il vostro patrimonio.

Considera le seguenti idee:

- Come prima cosa, ripagate i debiti con un alto tasso di interesse.

- Fissate altri obiettivi, come pagare per una ristrutturazione della casa o un matrimonio. Potreste utilizzare il reddito residuo per accantonare somme da destinare a queste spese.

- Infine, per coloro che desiderano andare in pensione anticipatamente o che non hanno risparmiato con regolarità, potrebbe essere una buona idea destinare somme extra a un fondo pensione o a una forma di risparmio previdenziale.

Non si tratta di dover tracciare con cura maniacale la destinazione di ogni euro, quanto piuttosto avere il controllo su dove vanno a finire i vostri soldi. L'utilizzo delle categorie descritte in questo articolo può aiutarvi a comprendere le vostre spese e il margine di flessibilità che le vostre finanze vi concedono. La situazione finanziaria di ciascuno di noi cambia nel tempo. I mutamenti che avvengono durante la vita, come un nuovo lavoro, il matrimonio o la nascita dei figli, possono cambiare i flussi di denaro in entrata e in uscita. Per questo motivo è importante riesaminare periodicamente il proprio budget, e ancora di più dopo l'accadimento di eventi di grande portata.

1251194.1.1