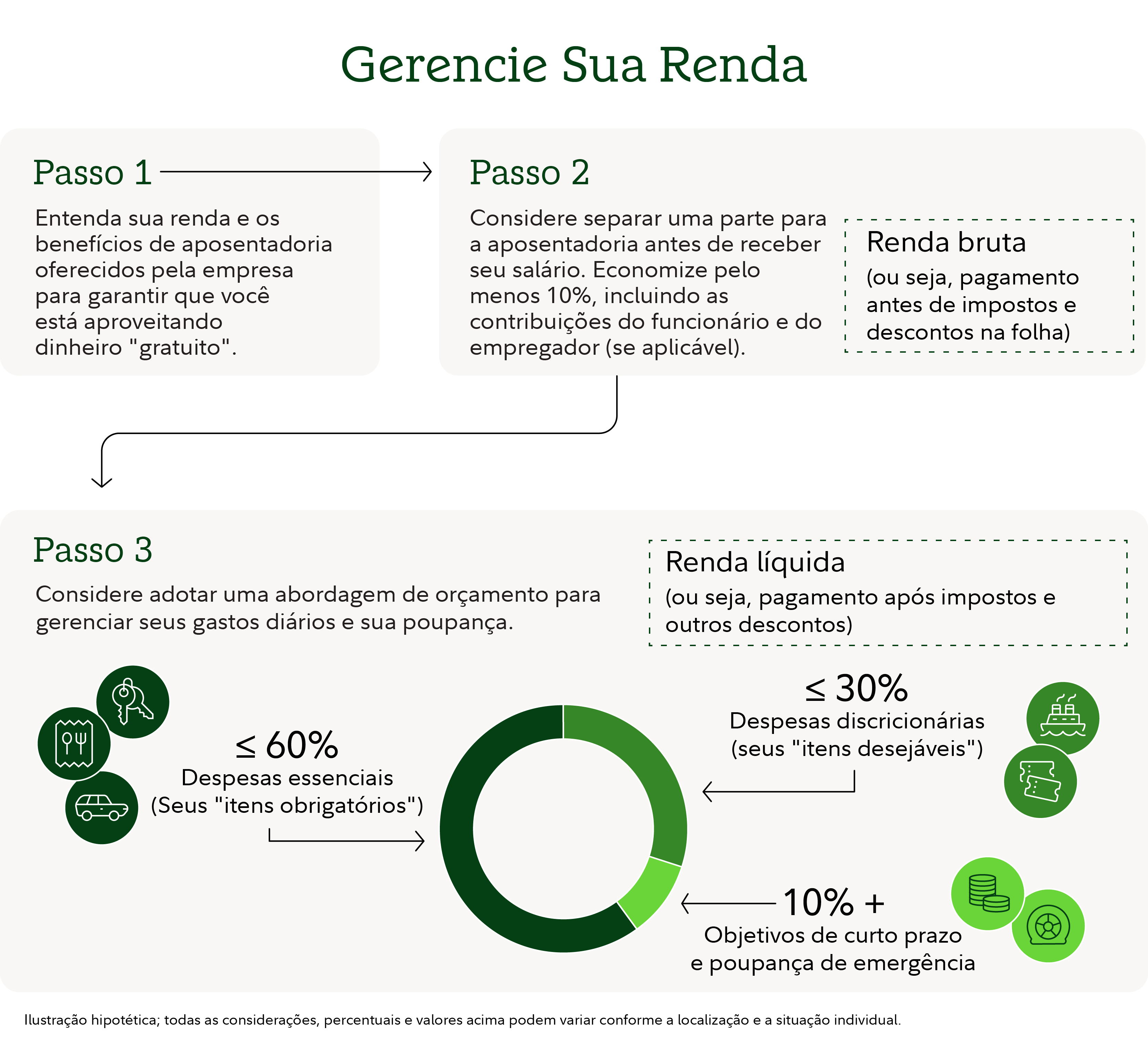

Uma abordagem simples em três etapas para poupar e gastar

Recomendamos esta abordagem ao orçamento para gerenciar gastos e poupança

Principais conclusões

- A abordagem de orçamento abaixo é um ponto de partida para organizar suas finanças. Não é uma regra que vale em todos os casos.

- Considere poupar pelo menos 10% da sua renda bruta, incluindo as contribuições do empregador (se houver), para a aposentadoria. O valor que você precisa economizar varia dependendo de fatores como sua região e circunstâncias pessoais.

- Considere limitar as despesas essenciais a 60% do seu salário líquido.

- Considere alocar até 50% do seu patrimônio líquido (a renda após impostos) para despesas essenciais.

- Considere destinar até 30% do seu salário líquido para despesas "supérfluas", como restaurantes, hobbies e entretenimento.

- Considere destinar 10% ou mais do seu salário líquido para objetivos de curto prazo e para uma reserva de emergência.

Gerenciar o dinheiro não precisa ser complicado. A abordagem a seguir oferece um ponto de partida simples:

- Pelo menos 10% da sua renda bruta, incluindo as contribuições do empregador (se houver), para a aposentadoria. O valor que você precisa economizar varia dependendo de fatores como sua região e circunstâncias pessoais.

- Até 60% da sua renda líquida para despesas essenciais

- Até 30% da sua renda líquida para gastos discricionários supérfluos

- 10% ou mais do seu salário líquido para metas de curto prazo e poupança emergencial

Como a situação de cada pessoa é diferente, esses números são sugestões de meta para você considerar como ponto de partida e não regras rígidas. Se você ainda não chegou lá, não tem problema; é possível trabalhar gradualmente para fortalecer sua base financeira. Até pequenas ações consistentes fazem uma enorme diferença ao longo do tempo.

Pelo menos 10%: pague-se primeiro e poupe para a aposentadoria antes de receber o salário

É importante poupar para o futuro, independentemente da idade. Por quê? Cada vez mais países e empregadores consideram abandonar o plano de aposentadoria que garante um valor fixo de benefício. Os programas de previdência social e outros planos de aposentadoria governamentais têm cada vez dificuldades para garantir a solvência futura dos programas e cobrir as demandas do envelhecimento da população. Em muitos casos, os programas de aposentadoria tão confiáveis no passado não garantem o dinheiro necessário para que uma pessoa tenha a vida que deseja na aposentadoria.

Aliás, estimamos que, em alguns países, as pessoas precisam contar com outras poupanças para complementar os benefícios previdenciários, tendo que usar entre um terço e metade da renda pré-aposentadoria. Com base nessas metas de poupança, a maioria das pessoas provavelmente precisará poupar mais para uma combinação de plano de previdência privada e outro patrocinado pelo empregador.

Como você sabe qual é a sua meta de poupança para a aposentadoria?

Faça uma pesquisa junto ao gestor do seu plano de aposentadoria ou à agência responsável pelo programa de aposentadoria do seu país. Algumas estimativas gerais estão disponíveis ao público, ou o provedor do seu plano de aposentadoria pode dar as informações. As principais metas são estimar qual parte da sua renda pré-aposentadoria deve ser substituída pelos seus planos obrigatórios em vigor e qual deve ser a taxa anual da sua poupança para complementar esse benefício.

Considere poupar pelo menos 10% da sua renda bruta para a aposentadoria. Isso inclui suas contribuições, além das contribuições correspondentes ou de participação nos lucros do empregador (se houver). O valor que você precisa economizar varia dependendo de fatores como sua região e circunstâncias pessoais. Começar cedo, poupar de forma consistente e investir com sabedoria é crucial para atingir sua meta de aposentadoria.

Uma das formas mais fáceis de economizar antes de receber o salário é contribuindo para um plano de poupança oferecido pelo empregador, caso esteja disponível. Muitos empregadores igualam as contribuições até uma certa porcentagem da renda. Você está basicamente "ganhando" dinheiro; então, economizar pelo menos até o valor da contribuição (se houver) pode fazer muito sentido se você tiver condições. Em alguns países, também é possível destinar parte do aumento anual ou pagamento de um incentivo (bônus, comissões etc.) de forma tributária para uma conta pessoal de aposentadoria até um limite pré-definido.

Mas, e se seu empregador não oferecer nenhum plano de aposentadoria?

Você ainda pode automatizar suas economias. Considere criar um depósito direto em uma conta pessoal de aposentadoria ou agendar transferências automáticas da conta-corrente para o dia em que receber o pagamento.

E se poupar pelo menos 10% for demais para você agora?

Não se preocupe; comece economizando o que puder. Procure poupar, no mínimo, o suficiente para receber a contrapartida oferecida pelo empregador (se houver). Em seguida, busque aumentar um pouco o valor poupado a cada reajuste salarial e promoção no trabalho. Isso pode fazer muita diferença no longo prazo.

Até 60%: despesas essenciais

Algumas despesas não são opcionais; você precisa comer e de um lugar para morar. Considere destinar até 60% do salário líquido para despesas essenciais, como:

- Moradia: hipoteca, aluguel, IPTU, contas de serviços públicos (eletricidade, internet etc.), seguro residencial (para proprietários e inquilinos) e taxas de condomínio.

- Alimentação: apenas supermercado; não inclua comida para viagem nem refeições em restaurantes, a menos que você realmente as considere essenciais — ou seja, você nunca cozinha e sempre come fora ou come fora diariamente quando está no trabalho.

- Assistência médica: mensalidade do plano de saúde (a menos que seja descontado na folha) e despesas diretas (como medicamentos com receita e coparticipação).

- Transporte: tarifas de transporte público, táxi/aplicativo de transporte, custos do veículo (empréstimo/leasing, consórcio, combustível, seguro, estacionamento, pedágio, revisão).

- Cuidados infantis: creche, pré-escola, mensalidades e taxas.

- Pagamento das dívidas e outras obrigações: cartão de crédito (incluindo empréstimo online/via celular), empréstimo estudantil, pensão alimentícia, seguro de vida/invalidez. Se você usa o cartão de crédito para pagar despesas diárias que já estão categorizadas no orçamento, certifique-se de contabilizá-las apenas uma vez.

E se suas despesas essenciais representarem mais de 60% do seu salário líquido?

A situação financeira é diferente para cada pessoa, e algumas fases da vida são mais caras do que outras. Se suas despesas essenciais costumam ultrapassar 60% da sua renda, pode ser útil tentar reduzi-las para que você possa economizar mais e ter mais dinheiro para gastos supérfluos. Mesmo os custos essenciais costumam ter flexibilidade. Pequenas mudanças podem fazer uma grande diferença, como usar lâmpadas e eletrodomésticos com baixo consumo de energia, procurar ofertas no supermercado e levar o almoço para o trabalho. Você também pode optar por um carro/bicicleta mais econômico, compartilhar caronas (caronas ou compartilhamento de carros) ou usar o transporte público. Concentre-se em quais despesas essenciais são mais importantes e em quais você pode reduzir, principalmente se costuma precisar recorrer a empréstimos para cobrir seus gastos. Esses ajustes podem liberar algum dinheiro e lhe dar mais folga financeira.

Também é uma boa ideia se familiarizar com os benefícios oferecidos pelo seu empregador, caso haja. Muitas vezes, há benefícios que "dão" dinheiro ou desconto seguro; portanto, aproveite ao máximo tudo o que seu empregador oferecer.

Até 30%: despesas supérfluas

Embora não seja essencial para sua sobrevivência, essa despesa deixa a vida um pouco melhor. Considere alocar até 30% do seu salário para o que você quiser gastar, como restaurante, entretenimento, hobbies, viagens, assinaturas e doações para instituições de caridade.

Pelo menos 10%: metas de curto prazo e reserva de emergência

Reserve pelo menos 10% do seu salário líquido tanto para eventos importantes quanto para despesas menores e imprevistos. Ao se preparar financeiramente, você fica mais confiante e menos propenso a pagar no cartão de crédito.

Por exemplo, se você está economizando para um feriado ou um carro novo, o dinheiro nessa categoria pode turbinar seus esforços. Você também pode reservar esse dinheiro para cobrir despesas “pontuais”, como um novo smartphone, conserto e revisão do veículo, presentes de Natal e assim por diante. Geralmente, é bom reservar um pouco para despesas inesperadas, para você não ficar tentado a usar as economias de emergência nem a pagar no cartão de crédito.

Se você não tiver reserva de emergência, priorize parte desses 10% para montar uma. O meta é cobrir despesas inesperadas que possam vir da perda de emprego, doença prolongada, reparos domésticos ou despesas médicas. Reserve o suficiente para cobrir de 3 a 6 meses de despesas essenciais. Considere as contribuições para o fundo de emergência como uma conta fixa mensal, até você ter o suficiente acumulado (em vez de um valor incerto quando a necessidade surgir).

E quanto a outros objetivos, como poupar para a educação de uma criança?

Se você planeja custos futuros com educação, como a faculdade de um filho, essas economias normalmente vêm dos 10% das metas de curto prazo. Essa reserva é destinada a coisas que você pretende financiar nos próximos anos, e a poupança para educação se encaixa nessa descrição.

Por outro lado, se você tem despesas com educação, como mensalidade ou taxas, elas são consideradas custos essenciais e geralmente se enquadram nos 60% das despesas essenciais. São as obrigações que você precisa cumprir agora, como moradia ou cuidados infantis.

Por que essa abordagem?

Separar a poupança para a aposentadoria do seu orçamento diário revela duas coisas: o que você está reservando para o futuro e o que está disponível agora. A seguinte abordagem divide isso em partes simples, abrangendo gastos diários, metas de curto prazo e economias de longo prazo, como a aposentadoria.

As pesquisas e os cálculos matemáticos que sustentam essa abordagem sugerem que ela pode resultar na estabilidade financeira hoje para você manter seu atual estilo de vida na aposentadoria.

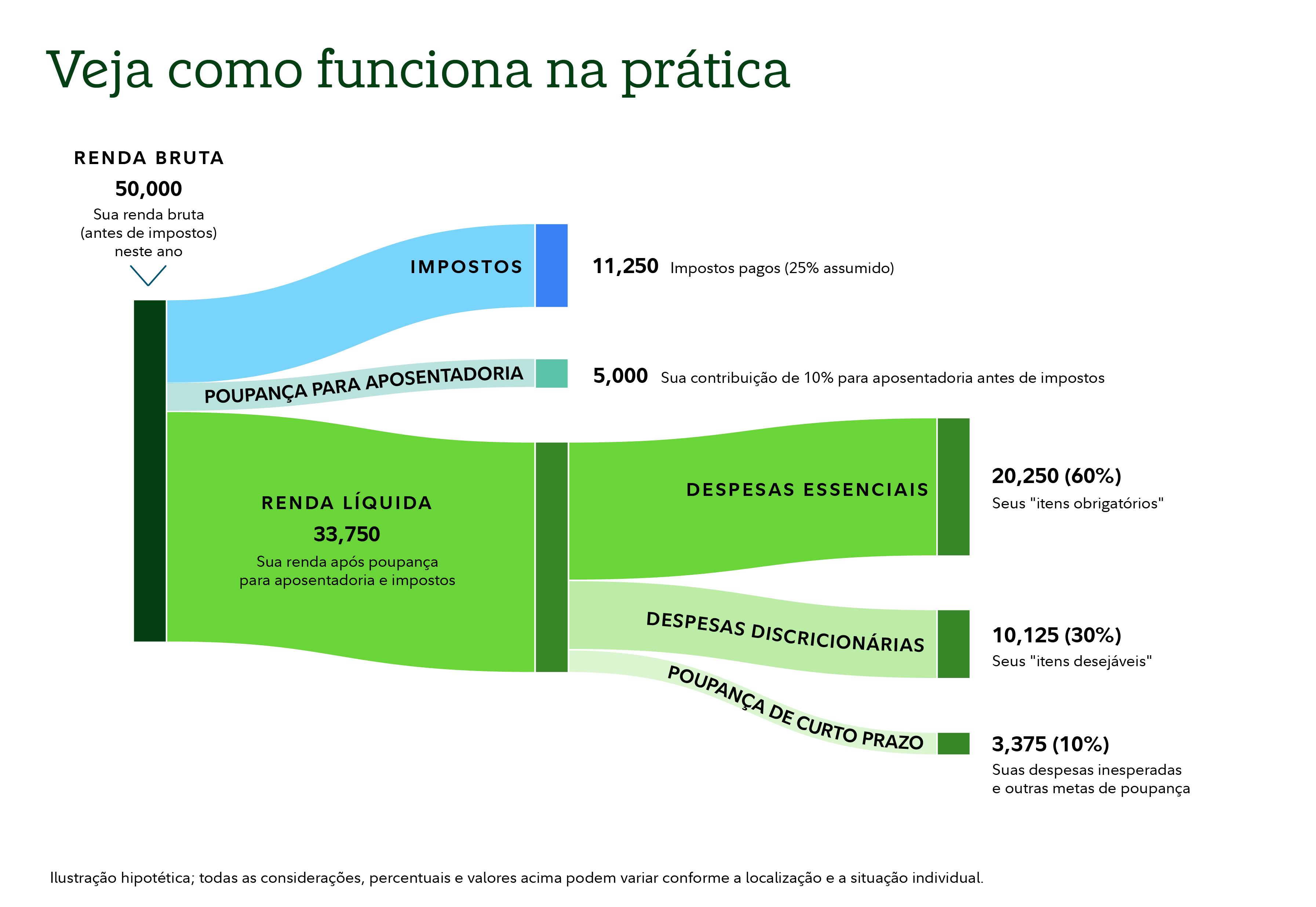

Uma abordagem orçamentária simples

Rendimento bruto anual |

| 50,000 |

|---|---|---|

Contribuição para poupança para aposentadoria (contribuição do funcionário) | 10% | 5,000 |

Impostos (varia conforme a região) | 25% considerados | 11,250 |

Despesas essenciais | 60% | 20,250 |

Despesas discricionárias (“itens desejáveis”) | 30% | 10,125 |

Poupança (metas de curto prazo e poupança emergencial) | 10% | 3,375 |

Para fins de ilustração; todas as considerações, porcentagens e valores acima variam conforme a região e a situação pessoal.

O que vem a seguir?

Esta abordagem visa servir como um ponto de partida flexível, e não como um substituto para um planejamento financeiro abrangente. É importante avaliar sua situação e as opções disponíveis localmente ou por meio de seu empregador (se aplicável) para ajustar esses valores conforme necessário. Se você acha que tem um bom controle sobre a quantia de dinheiro que entra e sai a cada mês, pode estar pronto para começar a otimizar suas finanças e aumentar seu patrimônio.

Considere as seguintes ideias:

- Primeiro, pague dívidas com juros altos.

- Trace outras metas, como pagar a reforma na casa ou o casamento; você pode poupar a renda restante para elas.

- Por fim, para quem quer se aposentar antes ou não têm poupado com regularidade, é recomendável destinar mais recursos à poupança para a aposentadoria.

A boa notícia é que você não precisa monitorar cada centavo; basta se sentir no controle e confiante sobre para onde seu dinheiro vai. Seguindo as categorias abordadas neste artigo, você aprende sobre seus gastos e a flexibilidade nas suas finanças. A situação financeira de quase todas as pessoas muda com o tempo. Eventos como um novo emprego, casamento ou filhos podem alterar o fluxo de caixa; portanto, revise regularmente seu orçamento, principalmente após eventos importantes.

1251194.1.1