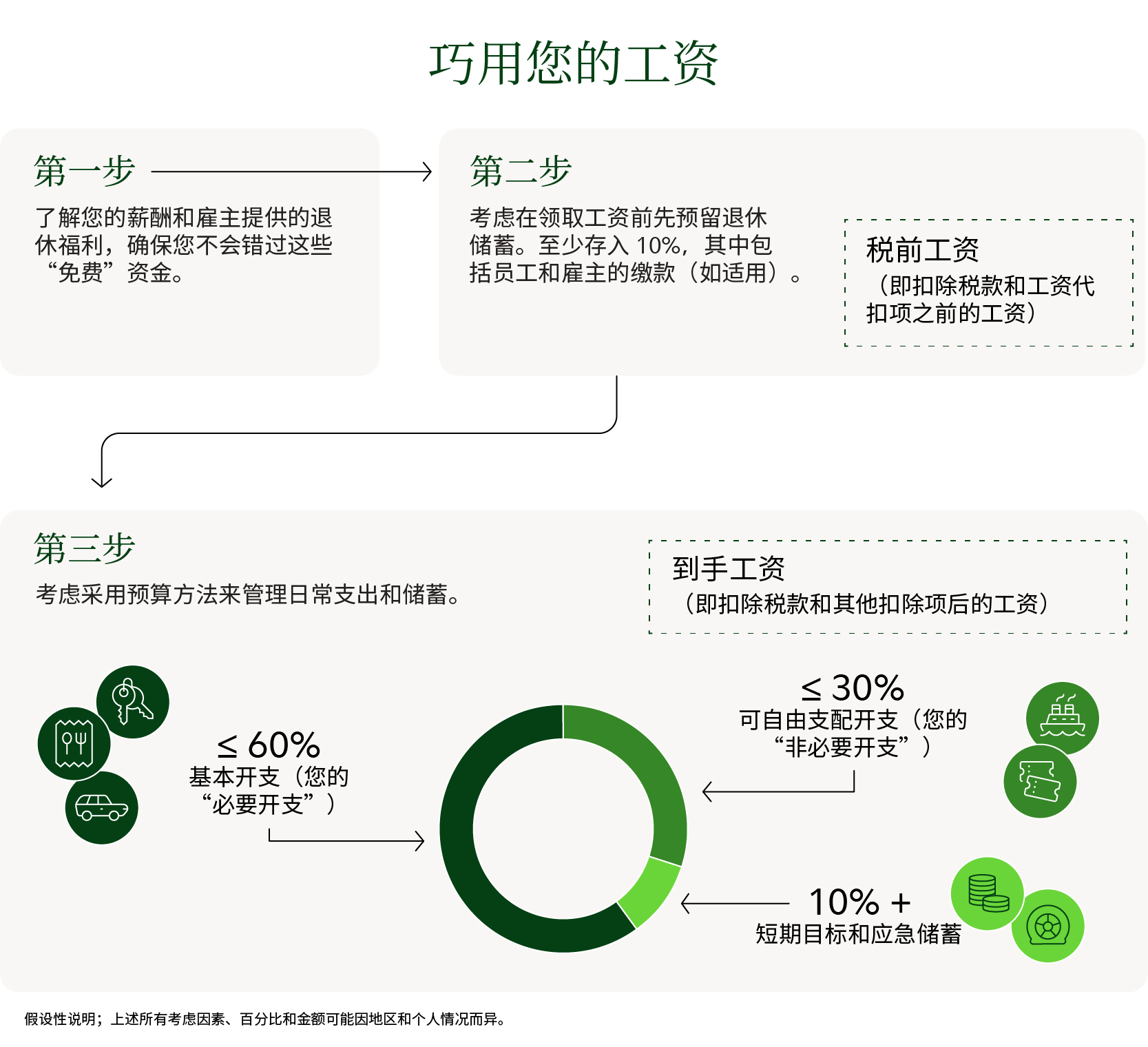

储蓄与消费的简单三步法

考虑这种预算方法来管理支出和储蓄。

关键要点

- 以下的预算方法是您整理财务的起点。这不是一个适用于所有情况的规则。。

- 请考虑至少储蓄您税前总收入的10%,包括任何雇主缴款(如适用),以备退休(请注意,您需要储蓄的金额可能因您所在地区和个人情况等因素而有所不同)。

- 建议您将基本开支控制在实际收入的60%或更少。

- 建议将不超过 50% 的净收入(即税后收入)用于必要开支。

- 建议将到手工资的 30% 以内用于“可选消费”的支出,例如餐饮、爱好和娱乐。

- 考虑将您到手工资的10%或以上用于短期目标和应急储蓄。

理财并不一定要很复杂。以下方法提供了一个简单的起点,可供您参考:

- 至少将税前总收入的 10%(包括任何雇主缴款,如适用)用于退休储蓄(请注意,您需要储蓄的金额可能会因地区和个人情况等因素而有所不同)。

- 必要开支占到手工资的60%或以下

- 自由支配开支占到手工资的 30% 或以下

- 将到手工资的10%或以上用于短期目标与应急储蓄

由于每个人的情况不同,这些数字仅作为建议目标,供您作为起点参考,并非严格规定。如果您尚未达到这一水平,也不必担心;您可以循序渐进地朝该目标努力,以帮助夯实您的财务基础。即使是微小而持续的努力,随着时间推移也能带来显著变化。

至少拿出 10%:先为自己储蓄,在拿到工资前为退休做好储蓄。

无论年龄大小,为未来储蓄都非常重要。为什么?越来越多的国家和雇主正在考虑放弃传统的固定福利退休计划。社会保障项目和其他政府退休计划越来越难以保证其未来的偿付能力,也难以满足老龄人口的需求。在许多情况下,过去人们依赖的退休项目可能无法提供退休后过上理想生活所需的全部资金。

实际上,我们估计一些国家的个人可能需要依靠额外储蓄来补充社会保障福利,目标是替代退休前收入的三分之一到一半。根据这些储蓄目标,大多数人可能需要通过雇主赞助的养老金计划与私人养老金计划相结合的方式,储蓄额外资金。

您如何确定自己的退休储蓄目标?

请与您当前的退休计划提供商或您所在国家/地区的退休计划管理部门进行调研。部分通用估算数据可能会公开发布,您的退休计划提供商也可能提供相关信息。主要目标之一是估算您退休前收入中有多大比例将被现有法定计划所替代,以及您需要达到怎样的年储蓄率来补充这部分福利。

建议您将税前收入的至少 10% 用于退休储蓄。这包括您的供款,以及雇主提供的任何匹配供款或利润分享供款(如适用)。请注意,您需要储蓄的金额可能会因您所在地区和个人情况等因素而有所不同。尽早开始、持续储蓄并明智投资,对实现您的退休目标至关重要。

在领取工资前,最简单的储蓄方式之一(如适用)是向雇主提供的工作场所储蓄计划缴款。许多雇主会按收入的一定比例进行匹配缴款,这相当于“免费”资金。因此,在您经济条件允许的情况下,至少存到匹配额度(如有)是非常合理的选择。在某些国家,您还可以通过节税方式,将部分年度加薪或激励性薪资(奖金、佣金等)存入个人退休账户,但不超过预设限额。

但是,如果您没有通过雇主参加退休计划怎么办?

您仍然可以设置自动储蓄。建议将直接存款设置到个人退休账户,或在您领取工资的当天安排从您的活期账户自动转账。

如果现在至少存入 10% 太难应对怎么办?

不用担心,只需开始存下您能存的钱。尽量储蓄至少足以获得雇主提供的任何匹配项(如适用),然后努力在每次加薪和晋升时稍微增加储蓄金额。从长远来看,这确实会积少成多。

60%或以下:必要开支

有些开支并非可有可无:您需要吃饭,也需要住所。建议将税后到手工资的60%以内用于“必要”开支,例如:

- 住房:房贷、房租、房产税、水电费(电费、网络费等)、房主/租户保险、公寓/物业费。

- 食物:仅限食品杂货支出。除非您确实认为外卖或餐厅用餐是必需的(例如:您从不自己做饭且总是外出就餐,或工作日每天固定在外用午餐),否则请勿包括此类费用。

- 医疗保健:健康保险保费(除非通过工资扣除支付)和自付费用(例如处方药、共付额)。

- 交通:包括通勤费用、出租车/网约车费用,以及拥有汽车/机动车的相关成本(如贷款/租赁、油费、车险、停车费、过路费和保养费)。

- 儿童保育:日托、托儿所或学前班、幼儿园、学龄儿童保育、学费和杂费。

- 债务偿还及其他义务:信用卡还款(包括在线/移动贷款)、学生贷款还款、子女抚养费、赡养费、人寿/残疾保险。如果您使用信用卡支付已在预算中分类的日常开支,请确保只计入一次。

如果您的必要开支超过到手工资的60%,该怎么办?

每个人的财务状况都是独特的,某些人生阶段的支出会高于其他阶段。如果您的必要开支经常超过60%,尝试削减这些开支可能会有所帮助,这样您可以增加储蓄,并有更多资金用于非必要支出。即使是必要开支,通常也有调整空间。小改变也能积少成多,例如使用节能灯和节能电器、在食品杂货店寻找优惠、自带午餐上班。您也可以选择更经济的汽车/自行车、拼车(共乘或共享汽车),或乘坐公共交通工具。请重点关注哪些必要开支最为重要,哪些可以削减,尤其是当您经常需要借贷来支付开支时。这些调整可以释放部分资金,为您提供更多喘息空间。

如果您享有雇主福利,建议您花时间了解这些福利。许多福利实际上相当于“免费收益”或保费优惠,请确保您没有错失这些应得的权益。

30% 或更少:非必要开支

虽然这些支出不是生存必需,但有助于提升生活品质。建议您将每月到手工资的 30% 以内用于您自主选择的支出项目,如餐饮、娱乐、个人爱好、旅行、订阅服务和慈善捐赠。

10% 或更多:短期目标和应急储蓄

每月预留到手工资的至少10%,可以帮助您为重大事件和较小的计划外支出进行储蓄。做好财务准备能让您更有信心,并减少通过增加信用卡余额来支付开支的可能性。

例如,如果您正在为度假或购车进行储蓄,这部分资金可以帮助您更好地达成目标。您也可以考虑预留这笔钱来支付“一次性”开支,如购买新手机、车辆维修保养或准备节日礼物等。建议为意外支出预留一些资金,这样您就不必动用应急储蓄,也不会因信用卡透支而增加债务。

如果您没有任何储蓄,请将 10% 中的一部分优先用于建立应急储蓄。其目的是涵盖因失业、长期疾病、家庭维修或医疗费用可能带来的意外开支。考虑预留足够的储蓄,以支付 3 至 6 个月的基本开支。将应急基金的缴款视为每月的固定账单,直到有足够的积累(而不是在需要时才有一笔不确定的金额)。

那其他目标,比如为孩子的教育储蓄呢?

如果您正在规划未来的教育支出(例如子女的大学教育),这类储蓄通常归入占比 10% 的“短期目标”类别。这部分资金储备专门用于资助您未来几年内想要达成的目标,教育储蓄正符合这一描述。

另一方面,如果您目前正在支付教育费用(如学费或杂费),这更属于必要开支,通常应归入60%的必要开支类别。这些是您现在需要承担的义务,例如住房或育儿。

为什么采用这种方法?

将退休储蓄与日常预算分开,能让您清楚地看到两件事:您为未来预留的资金和当前可用的资金。以下预算方法将其分解为简单的部分,涵盖日常支出、短期目标和长期储蓄,如退休储蓄。

支持该方法的基础研究与数学模型表明,它可以帮助您在当下实现财务稳定,并在退休后维持现有生活方式。

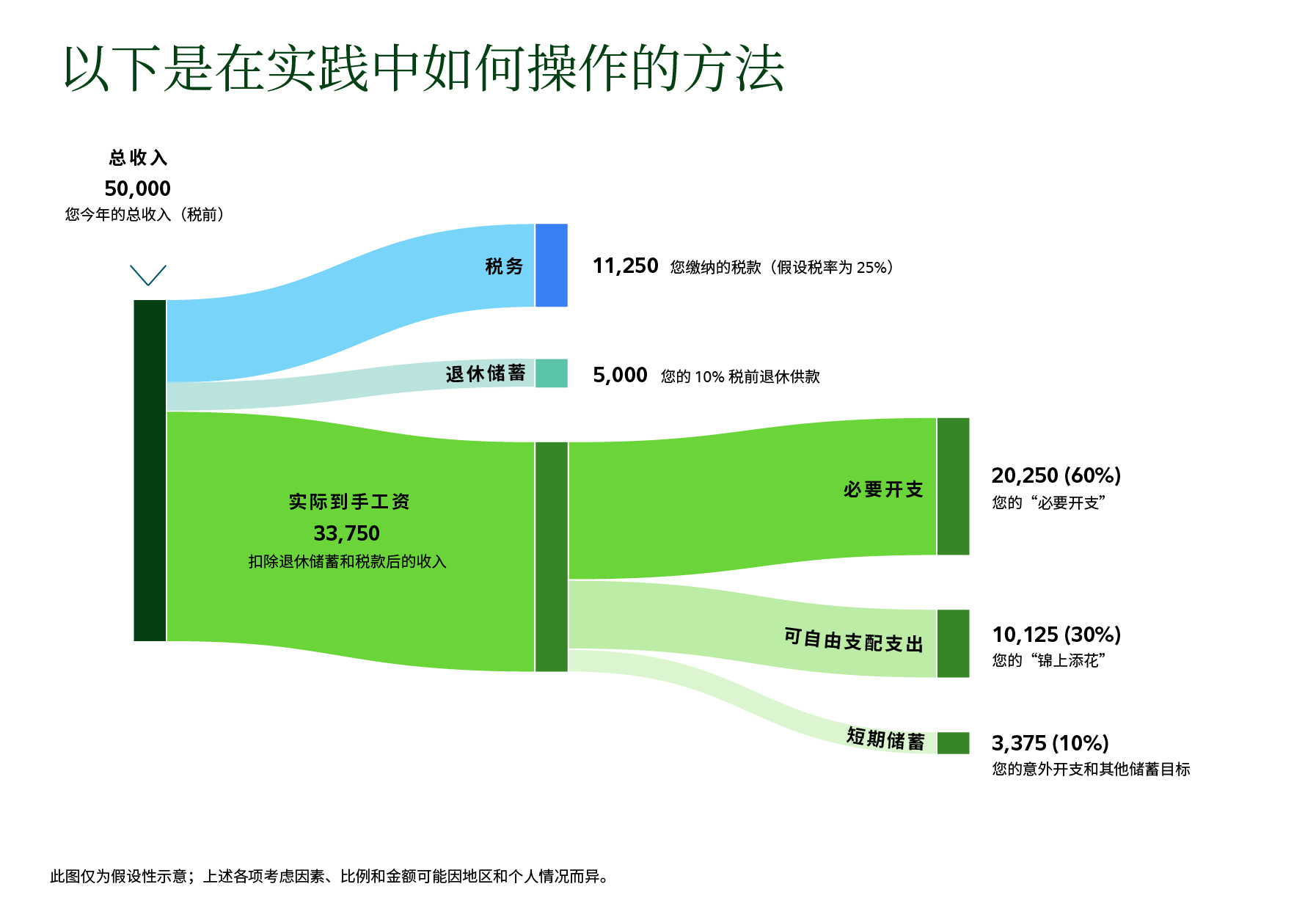

一种简单的预算方法

年总收入 |

| 50,000 |

|---|---|---|

退休储蓄缴款(员工缴款) | 10% | 5,000 |

税金(根据您所在地的适用税规) | 假设税率为 25% | 11,250 |

基本开支(“必备”) | 60% | 20,250 |

自由支配开支(“可选消费”) | 30% | 10,125 |

储蓄(短期目标和应急储蓄) | 10% | 3,375 |

此图仅为假设性示意;上述各项考虑因素、比例和金额可能因地区和个人情况而异。

接下来是什么?

该方法旨在作为灵活的起点,而非全面财务计划的替代方案。评估您的个人情况及当地或通过雇主(如适用)提供的可选方案,并根据需求调整这些数据至关重要。如果您对每月的收入和支出金额有较好的掌握,那么您可能已经准备好开始优化财务状况并积累财富。

请考虑以下想法:

- 首先,偿还高息债务。

- 设定其他目标,比如支付房屋改善或婚礼费用;您可以使用剩余收入为这些目标储蓄。

- 最后,对于那些希望提前退休或未能持续储蓄的您来说,将额外的资金用于退休储蓄可能是一个明智的选择。

好消息是,这并不需要追踪每一分钱,而是要对自己的资金去向有掌控感和信心。使用本文讨论的类别,可以帮助您了解自己的支出以及财务上的灵活性。几乎每个人的财务状况都会随时间变化。生活变化,如新工作、结婚或生子,可能会改变您的现金流。因此,请务必定期重新审视您的预算,尤其是在重大生活事件之后。

1251194.1.1