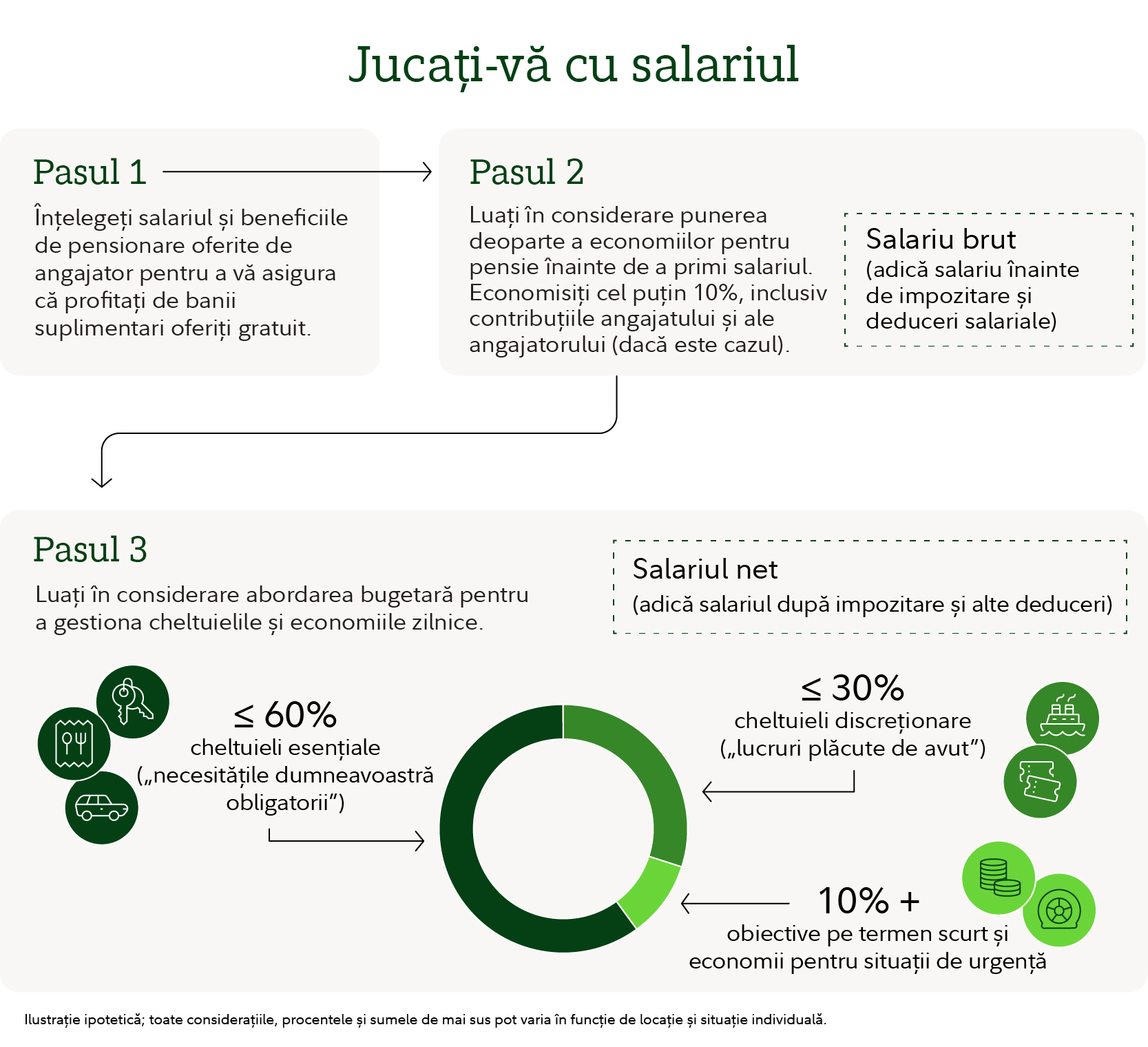

O abordare simplă în trei pași cu privire la economii și cheltuieli

Luați în considerare această abordare bugetară pentru a gestiona cheltuielile și economiile

Aspecte esențiale

- Abordarea bugetară de mai jos este un punct de plecare pentru organizarea finanțelor dumneavoastră. Nu este o regulă universal valabilă.

- Luați în considerare economisirea a cel puțin 10% din venitul brut, înainte de impozitare, inclusiv contribuțiile angajatorului (dacă este cazul), pentru pensie (suma pe care trebuie să o economisiți poate varia în funcție de factori precum locația dumneavoastră și circumstanțele individuale).

- Luați în considerare menținerea cheltuielilor esențiale la 60% sau mai puțin din salariul net.

- Luați în considerare alocarea a cel mult 50% din venitul dumneavoastră net (adică venituri după impozitare) pentru cheltuieli esențiale.

- Luați în considerare alocarea a până la 30% din salariul dumneavoastră net pentru cheltuieli „neesențiale”, cum ar fi restaurante, hobbyuri și divertisment.

- Luați în considerare să puneți 10% sau mai mult din salariul dumneavoastră net pentru obiective pe termen scurt și economii pentru situații de urgență.

Gestionarea banilor dumneavoastră nu trebuie să fie complicată. Următoarea abordare oferă un punct de plecare simplu de luat în considerare:

- Cel puțin 10% din venitul dumneavoastră brut, înainte de impozitare, inclusiv contribuțiile angajatorului (dacă este cazul), pentru pensie (suma pe care trebuie să o economisiți poate varia în funcție de factori precum locația dumneavoastră și circumstanțele individuale).

- 60% sau mai puțin din salariul dumneavoastră net pentru cheltuieli esențiale

- 30% sau mai puțin din salariul dumneavoastră net pentru cheltuieli discreționare neesențiale

- 10% sau mai mult din salariul dumneavoastră net pentru obiective pe termen scurt și economii pentru situații de urgență

Deoarece situația fiecăruia este diferită, aceste cifre sunt obiective sugerate pe care să le luați în considerare ca punct de plecare, nu reguli stricte. Dacă nu sunteți încă în această ipostază, este în regulă, puteți lucra treptat în această direcție pentru a vă consolida fundația financiară. Chiar și pașii mici și consecvenți pot face o diferență semnificativă în timp.

Cel puțin 10%: puneți bani deoparte mai întâi pentru dumneavoastră și economisiți pentru pensie înainte de a primi salariul

Este important să economisiți pentru viitorul dumneavoastră, indiferent de vârstă. De ce? Un număr tot mai mare de țări și angajatori intenționează să renunțe la planurile de pensii care garantează un cuantum al prestațiilor la pensionare. Programele de securitate socială și alte planuri guvernamentale de pensii se confruntă din ce în ce mai mult cu dificultăți în a garanta solvabilitatea viitoare a programelor și în a satisface nevoile populației îmbătrânite. În multe cazuri, programele de pensii pe care oamenii s-au bazat în trecut nu pot oferi toți banii de care o persoană are nevoie pentru a trăi viața pe care și-o dorește la pensie.

De fapt, am estimat că persoanele din unele țări ar putea fi nevoite să se bazeze pe economii suplimentare pentru a-și completa prestațiile de securitate socială, cu scopul de a înlocui între o treime și jumătate din venitul lor anterior pensionării. Pe baza acestor obiective de economisire, cel mai probabil, cele mai multe persoane vor trebui să economisească sume suplimentare printr-o combinație de scheme de pensii sponsorizate de angajator și private.

Cum știți care este obiectivul dumneavoastră de economii pentru pensie?

Informați-vă la furnizorul actual de planuri de pensii sau la autoritățile responsabile cu programele de pensii din țara dumneavoastră. Unele estimări generale pot fi disponibile public sau furnizorul dumneavoastră de planuri de pensii vă poate oferi unele informații. Unul dintre principalele obiective ar fi să estimați ce parte din venitul dumneavoastră de dinainte de pensionare trebuie înlocuită de planurile existente impuse prin lege și care ar putea fi rata dumneavoastră anuală de economisire pentru a suplimenta indemnizația respectivă.

Luați în considerare economisirea a cel puțin 10% din venitul dumneavoastră înainte de impozitare pentru pensie. Aceasta include contribuțiile dumneavoastră plus orice contribuții egale sau de participare la profit din partea unui angajator (dacă este cazul). Rețineți că suma pe care trebuie să o economisiți poate varia în funcție de factori precum locația dumneavoastră și circumstanțele individuale. Începerea devreme, economisirea constantă și investițiile inteligente pot fi esențiale pentru atingerea obiectivului dumneavoastră privind pensia.

Una dintre cele mai simple modalități de a economisi înainte de a primi salariul este prin contribuția la un plan de economii oferit la locul de muncă de către angajatorul dumneavoastră, dacă un astfel de plan este disponibil. Mulți angajatori oferă contribuții egale până la un anumit procent din venit, ceea ce înseamnă bani „gratis”. Prin urmare, dacă vă permite bugetul, ar putea fi o decizie avantajoasă să economisiți cel puțin până la nivelul contribuției corespunzătoare (dacă este oferită). În unele țări, este posibil să puteți aloca o parte din majorarea anuală sau din remunerația stimulativă (bonus, comisioane etc.) într-un mod eficient din punct de vedere fiscal, într-un cont individual de pensii, până la un prag predefinit.

Dar ce se întâmplă dacă nu aveți un plan de pensii prin intermediul angajatorului?

Încă vă puteți automatiza economiile. Luați în considerare configurarea unei depuneri directe într-un cont personal de pensii sau programarea unor transferuri automate din conturile curente în ziua în care primiți salariul.

Ce se întâmplă dacă economisirea a cel puțin 10% este prea dificil de gestionat în acest moment?

Nu vă faceți griji, pur și simplu începeți prin a economisi ce puteți. Încercați să economisiți cel puțin suficient pentru a echivala orice contribuție oferită de angajator (dacă este cazul) și apoi încercați să creșteți puțin suma economisită la fiecare mărire de salariu și promovare. Puteți acumula o sumă semnificativă pe termen lung.

60% sau mai puțin: cheltuieli indispensabile

Unele cheltuieli pur și simplu nu sunt opționale. Trebuie să mâncați și aveți nevoie de un loc unde să locuiți. Luați în considerare alocarea a nu mai mult de 60% din salariul dumneavoastră net pentru cheltuieli „indispensabile”, cum ar fi:

- Locuință: ipotecă, chirie, impozit pe proprietate, utilități (electricitate, internet etc.), asigurare de locuință/chiriaș și taxe pentru asociațiile de proprietari.

- Mâncare: numai alimente. Nu includeți mesele la pachet sau la restaurant, decât dacă le considerați cu adevărat esențiale, de exemplu, dacă nu gătiți niciodată și mâncați întotdeauna în oraș, sau dacă mâncați zilnic la restaurant când sunteți la serviciu.

- Îngrijire medicală: primele de asigurare medicală (cu excepția cazului în care sunt plătite prin reținere din salariu) și cheltuieli neacoperite (de exemplu, rețete, plăți complementare).

- Transport: tarife pentru naveta personală, taxiuri/servicii de transport partajat, costuri de deținere a unui autoturism/biciclete (împrumut/leasing, benzină, asigurare auto, parcare, taxe de drum, întreținere).

- Servicii de îngrijire a copiilor: creșă, învățământ preșcolar, grădiniță, îngrijirea copiilor de vârstă școlară, taxe de școlarizare și alte taxe aferente.

- Plăți ale datoriilor și alte obligații: plăți aferente cardurilor de credit (inclusiv împrumuturi online/mobile), plăți ale împrumuturilor pentru studenți, pensie alimentară pentru copii, pensie de întreținere și asigurare de viață/invaliditate. Dacă folosiți cardul de credit pentru a plăti pentru cheltuieli zilnice care sunt deja incluse în buget, asigurați-vă că le includeți o singură dată.

Ce se întâmplă dacă cheltuielile esențiale depășesc 60% din salariul net?

Viața financiară a fiecărei persoane este unică, iar unele etape ale vieții sunt mai costisitoare decât altele. Dacă cheltuielile dumneavoastră esențiale depășesc în mod regulat 60%, ar putea fi util să încercați să le reduceți, astfel încât să puteți economisi mai mult și să aveți mai mulți bani pentru cheltuieli discreționare. Chiar și costurile esențiale pot avea o anumită flexibilitate. Micile schimbări pot face diferența, cum ar fi utilizarea becurilor și a aparatelor electrocasnice eficiente energetic, căutarea ofertelor la magazinul alimentar și aducerea prânzului pregătit acasă la serviciu. De asemenea, puteți conduce o mașină/bicicletă mai accesibilă, puteți partaja mijlocul de transport (partajarea sau utilizarea în comun a mașinii) sau puteți folosi mijloacele de transport public. Concentrați-vă pe cheltuielile esențiale care sunt cele mai importante și pe cele pe care le puteți reduce, mai ales dacă aveți tendința să împrumutați bani pentru a vă acoperi cheltuielile. Aceste ajustări pot pune la dispoziție sume suplimentare de bani și vă pot oferi mai multă flexibilitate financiară.

De asemenea, poate fi o idee bună să vă familiarizați cu beneficiile oferite de angajatorul dumneavoastră, dacă acestea sunt disponibile. Există adesea beneficii care oferă bani „gratis” și prime reduse, așa că asigurați-vă că profitați din plin de tot ceea ce vă oferă angajatorul dumneavoastră.

30% sau mai puțin: cheltuieli neesențiale

Deși nu sunt esențiale pentru supraviețuirea dumneavoastră, aceste tipuri de cheltuieli vă fac viața puțin mai bună. Luați în considerare alocarea a până la 30% din salariul dumneavoastră lunar net pentru cheltuieli pe care alegeți să le faceți, cum ar fi restaurante, divertisment, hobbyuri, călătorii, abonamente și donații caritabile.

10% sau mai mult: obiective pe termen scurt și economii pentru situații de urgență

Punerea deoparte a cel puțin 10% din salariul lunar net vă poate ajuta să economisiți atât pentru evenimente importante, cât și pentru cheltuieli mai mici, neprevăzute. A fi pregătit financiar vă poate ajuta să vă simțiți mai încrezător și mai puțin predispus să faceți cumpărături prin creșterea soldului existent al unui card de credit.

De exemplu, dacă economisiți pentru o vacanță sau pentru o mașină nouă, banii din această categorie v-ar putea ajuta să vă intensificați eforturile. Ați putea lua în considerare, de asemenea, punerea deoparte a acestor bani pentru a acoperi cheltuieli „ocazionale”, cum ar fi un smartphone nou, reparații și întreținere auto, cumpărarea de cadouri de sărbători și așa mai departe. În general, este o practică bună să puneți deoparte niște bani pentru cheltuieli neprevăzute, astfel încât să nu fiți tentat să apelați la economiile dumneavoastră pentru situații de urgență sau să le plătiți prin creșterea soldului existent al unui card de credit.

Dacă nu aveți economii, direcționați o parte din cei 10% pentru constituirea economiilor pentru situații de urgență. Această sumă este menită să acopere cheltuielile neprevăzute care pot rezulta din pierderea locului de muncă, boală prelungită, reparații casnice sau cheltuieli medicale. Luați în considerare să aveți suficienți bani puși deoparte pentru a acoperi cheltuielile esențiale pe o perioadă de trei până la șase luni. Gândiți-vă la contribuțiile la fondul de urgență ca la o factură lunară obișnuită, până când se acumulează suficient (în loc de o sumă incertă atunci când apare nevoia).

Dar ce se întâmplă cu alte obiective, cum ar fi economisirea pentru educația unui copil?

Dacă vă planificați costurile pentru studii viitoare, de exemplu, studii universitare pentru un copil, aceste economii ar proveni de obicei din categoria de 10% pentru obiectivele pe termen scurt. Această categorie este concepută pentru lucruri pe care doriți să le finanțați în următorii câțiva ani, iar economiile pentru educație se încadrează în această descriere.

Pe de altă parte, dacă plătiți în prezent cheltuieli pentru educație, cum ar fi taxele de școlarizare sau alte taxe, acestea reprezintă un cost mai degrabă esențial și s-ar încadra de obicei în categoria de 60% a cheltuielilor indispensabile. Acestea sunt obligații pe care trebuie să le acoperiți acum, cum ar fi cheltuielile pentru locuință sau îngrijirea copiilor.

De ce această abordare?

Separarea economiilor pentru pensie de bugetul zilnic vă ajută să vedeți clar două lucruri: ce puneți deoparte pentru viitor și ce aveți disponibil pentru astăzi. Următoarea abordare bugetară descompune acest proces în părți simple, acoperind cheltuielile zilnice, obiectivele pe termen scurt și economiile pe termen lung, cum ar fi pensia.

Cercetările și calculele care stau la baza acestei abordări sugerează că aceasta vă poate ajuta să obțineți stabilitate financiară astăzi și să vă mențineți stilul de viață actual după pensionare.

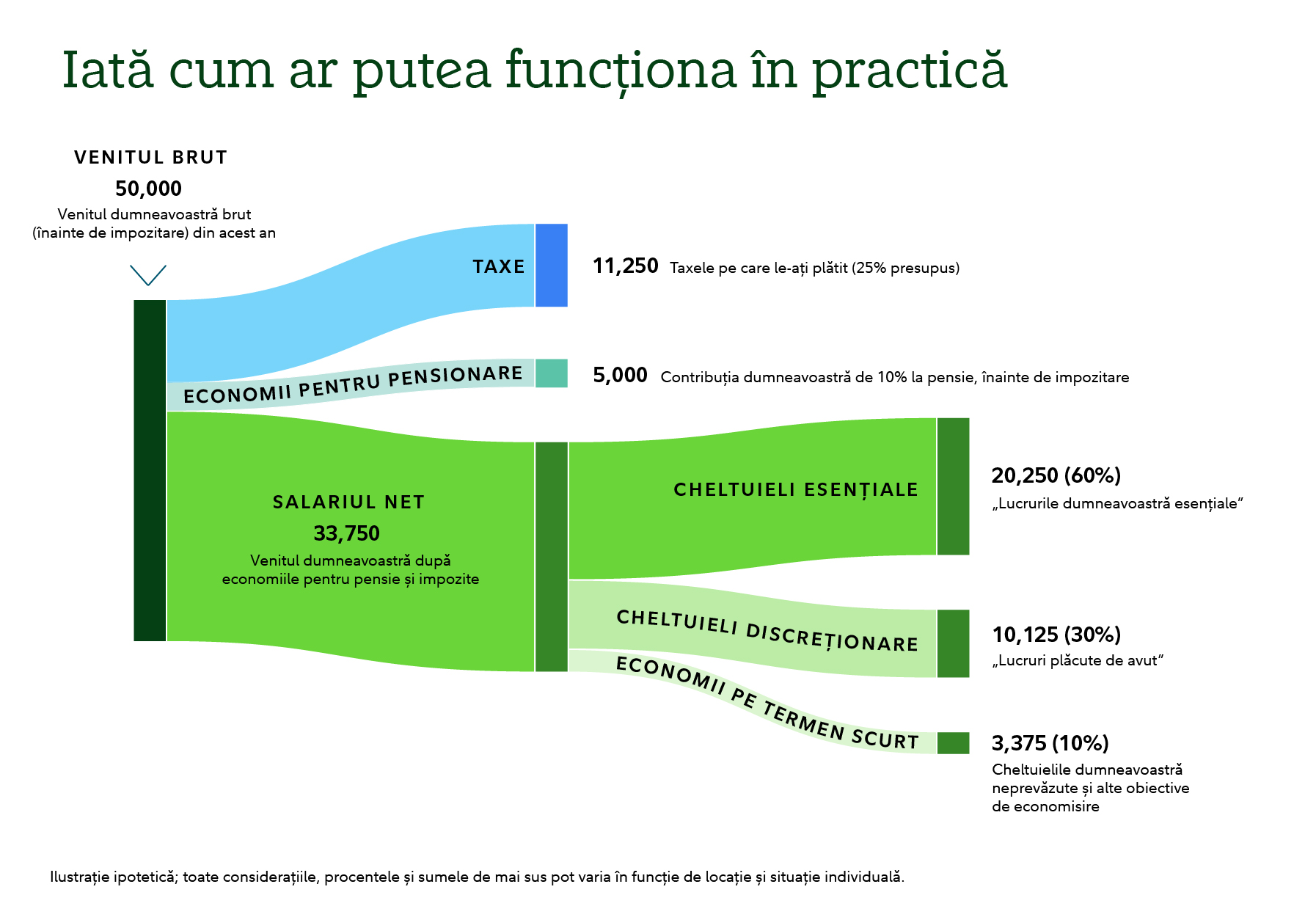

O abordare bugetară simplă

Venitul anual brut |

| 50.000 |

|---|---|---|

Contribuția la economiile pentru pensie (contribuția angajatului) | 10% | 5.000 |

Taxe (după cum se aplică în locația dumneavoastră) | 25% estimativ | 11.250 |

Cheltuieli esențiale („indispensabile”) | 60% | 20.250 |

Cheltuieli discreționare („neesențiale”) | 30% | 10.125 |

Economii (obiective pe termen scurt și economii pentru situații de urgență) | 10% | 3.375 |

Cu titlu ilustrativ ipotetic; toate considerentele, procentele și sumele de mai sus pot varia în funcție de locație și de situația individuală.

Ce urmează?

Această abordare este menită să servească drept punct de plecare flexibil, nu ca un substitut pentru un plan financiar cuprinzător. Este important să vă evaluați situația și opțiunile disponibile la nivel local sau prin intermediul angajatorului dumneavoastră (dacă este cazul) pentru a ajusta aceste cifre după cum este necesar. Dacă considerați că aveți o bună înțelegere a veniturilor și cheltuielilor dumneavoastră lunare, este posibil să fiți gata să începeți să vă optimizați finanțele și să vă creșteți patrimoniul.

Luați în considerare următoarele idei:

- În primul rând, plătiți datoriile cu dobândă mare.

- Stabiliți alte obiective, precum plata pentru renovarea locuinței sau pentru organizarea unei nunți. Ați putea folosi venitul rămas pentru a economisi pentru acestea.

- În cele din urmă, pentru cei care doresc să se pensioneze anticipat sau pentru cei care nu au economisit constant, alocarea unor fonduri suplimentare pentru economiile de pensie ar putea fi o idee bună.

Vestea bună este că nu este vorba despre a ține evidența fiecărui bănuț. Este vorba despre a simți că dețineți controlul și despre a avea încredere în modul de alocare a banilor dumneavoastră. Utilizarea categoriilor discutate în acest articol vă poate ajuta să înțelegeți cheltuielile și flexibilitatea de care dispuneți în finanțele dumneavoastră. Situația financiară a majorității persoanelor se va schimba în timp. Schimbările din viață, cum ar fi un nou loc de muncă, căsătoria sau copiii, vă pot modifica fluxul de numerar, așa că asigurați-vă că vă revizuiți bugetul în mod regulat, mai ales după evenimente importante din viață.

1251194.1.1