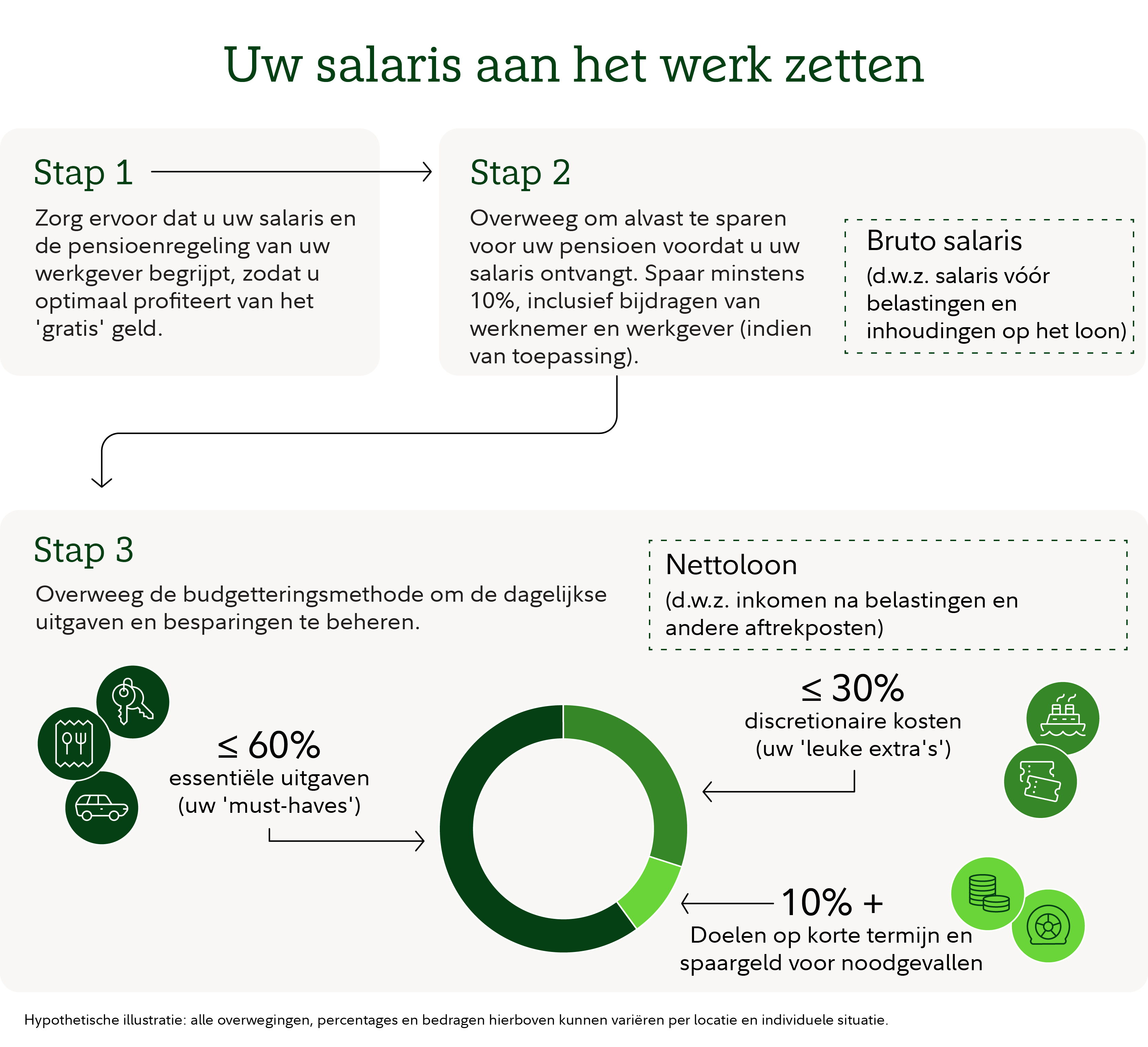

Drie eenvoudige stappen op het gebied van sparen en uitgeven

Overweeg deze budgetteringsmethode om de dagelijkse uitgaven en besparingen te beheren

Belangrijkste punten

- De onderstaande benadering voor budgettering is een startpunt voor het organiseren van uw financiën. Het is geen universele regel.

- Spaar minstens 10% van uw bruto-inkomen (vóór belastingen) voor uw pensioen. Denk hierbij ook aan de bijdrage die uw werkgever eventueel levert. Hoeveel u precies moet sparen, hangt af van uw persoonlijke situatie en waar u woont.

- Overweeg om uw noodzakelijke uitgaven te beperken tot maximaal 60% van uw nettoloon.

- Probeer niet meer dan 50% van uw nettoloon (na belasting) te besteden aan noodzakelijke uitgaven.

- Besteed maximaal 30% van uw nettoloon aan leuke dingen zoals restaurants, hobby's en entertainment.

- Zet 10% of meer van uw nettoloon opzij voor kortetermijndoelen en een noodfonds.

Uw geld beheren hoeft niet ingewikkeld te zijn. De volgende aanpak biedt een eenvoudig startpunt om te overwegen:

- Minstens 10% van uw bruto-inkomen (vóór belastingen) voor uw pensioen. Denk hierbij ook aan de bijdrage die uw werkgever eventueel levert. Hoeveel u precies moet sparen, hangt af van uw persoonlijke situatie en waar u woont.

- 60% of minder van uw netto-inkomen voor essentiële uitgaven

- Maximaal 30% van uw nettoloon voor leuke, niet-essentiële uitgaven (vrije besteding)

- Minstens 10% van uw nettoloon voor doelen op de korte termijn en uw noodfonds

Omdat ieders situatie uniek is, zijn deze percentages bedoeld als richtlijn en niet als strikte regel. Bent u nog niet op dat punt? Dat is geen probleem. U kunt hier stap voor stap naartoe werken om uw financiële basis te versterken. Zelfs kleine, consequente aanpassingen maken op de lange termijn een groot verschil.

Minstens 10%: betaal uzelf eerst en spaar voor uw pensioen voordat u uw salaris ontvangt

Het is belangrijk om te sparen voor uw toekomst, ongeacht uw leeftijd. Waarom? Steeds meer landen en werkgevers overwegen af te stappen van pensioenregelingen die een gegarandeerd bedrag bij pensionering bieden. Sociale zekerheidsprogramma's en andere overheidspensioenregelingen worstelen steeds vaker om de levensvatbaarheid van hun programma's te waarborgen en te voldoen aan de behoeften van een vergrijzende bevolking. In veel gevallen bieden de pensioenregelingen waarop mensen in het verleden konden vertrouwen, niet meer genoeg geld om later het leven te leiden dat zij willen.

Uit onze schattingen blijkt dat mensen in sommige landen mogelijk moeten vertrouwen op extra spaargeld om hun sociale zekerheidsuitkeringen aan te vullen. Het doel hierbij is om tussen een derde en de helft van het inkomen van vóór de pensionering uit eigen vermogen te financieren. Om deze spaardoelen te halen, zullen de meeste mensen extra moeten sparen via een combinatie van pensioenregelingen via de werkgever en private voorzieningen.

Hoe weet u wat uw spaardoel voor uw pensioen is?

Doe wat onderzoek bij de aanbieder van uw huidige pensioenregeling of bij de autoriteiten van het pensioenprogramma van uw land. Sommige algemene schattingen kunnen openbaar beschikbaar zijn, of de aanbieder van uw pensioenplan kan u informatie verschaffen. Enkele van de belangrijkste doelen zijn het schatten welk deel van uw inkomen vóór uw pensioen naar verwachting wordt vervangen door uw bestaande wettelijk verplichte plannen, en wat uw jaarlijkse spaarpercentage zou moeten zijn om dat voordeel aan te vullen.

Overweeg om minstens 10% van uw inkomen vóór belasting te sparen voor uw pensioen. Dit omvat uw eigen bijdragen plus eventuele bijdragen van uw werkgever of winstdelingsbijdragen (indien van toepassing). Houd er rekening mee dat het bedrag dat u moet sparen kan variëren, afhankelijk van factoren zoals uw locatie en individuele omstandigheden. Vroeg beginnen, consequent sparen en verstandig beleggen kunnen cruciaal zijn om uw pensioendoel te bereiken.

Een van de makkelijkste manieren om te sparen is door dit te doen voordat uw loon wordt uitbetaald, door deel te nemen aan een spaarregeling van uw werkgever (indien beschikbaar). Veel werkgevers vullen uw bijdrage aan tot een bepaald percentage van uw inkomen. Dit is in feite 'gratis' geld. Daarom is het verstandig om minstens tot dit bedrag te sparen (als dit wordt aangeboden), als u het zich kunt veroorloven. In sommige landen kunt u mogelijk ook een deel van uw jaarlijkse loonsverhoging of prestatiegerichte beloning (zoals bonussen en commissies) op een fiscaal voordelige manier storten op een individuele pensioenrekening, tot een vooraf bepaald maximumbedrag.

Maar wat als u geen pensioenregeling heeft via uw werkgever?

U kunt uw spaargeld nog steeds automatiseren. Overweeg een automatische storting in te stellen op een persoonlijke pensioenrekening of automatische overboekingen te plannen vanuit uw huidige rekeningen op de dag dat u betaald wordt.

Wat als 10% sparen nu te veel is?

Maak u geen zorgen en begin gewoon met te sparen wat u kunt. Probeer in ieder geval genoeg te sparen om de volledige bijdrage van uw werkgever te ontvangen (indien van toepassing). Probeer vervolgens het bedrag dat u spaart beetje bij beetje te verhogen bij elke loonsverhoging en promotie. Op de lange termijn kan dit echt veel geld opleveren.

60% of minder: Noodzakelijke uitgaven

Sommige uitgaven zijn nu eenmaal onvermijdelijk: u moet eten en u heeft een plek nodig om te wonen. Probeer niet meer dan 60% van uw nettoloon te besteden aan noodzakelijke uitgaven, zoals:

- Huisvesting: hypotheek, huur, onroerendgoedbelasting, nutsvoorzieningen (elektriciteit, internet, enz.), verzekering huiseigenaar/huurder en kosten flatgebouw/huisvereniging.

- Eten: Alleen boodschappen. Reken afhaalmaaltijden of restaurants hier niet onder, tenzij u dit echt als essentieel beschouwt (bijvoorbeeld als u nooit kookt en altijd buiten de deur of op het werk eet).

- Gezondheidszorg: Zorgpremies (tenzij deze al via salarisaftrek worden betaald) en eigen bijdragen (zoals voorgeschreven medicijnen en eigen risico).

- Vervoer: Kosten voor woon-werkverkeer, taxi's of deelvervoer en de kosten voor een eigen auto of fiets (denk aan de lening of lease, brandstof, verzekering, parkeerkosten, tol en onderhoud).

- Kinderopvang: Dagopvang, peuterspeelzaal, buitenschoolse opvang, lesgeld en andere bijbehorende kosten.

- Schuldbetalingen en andere verplichtingen: creditcardbetalingen (inclusief online/mobiele leningen), aflossingen op studieleningen, kinderalimentatie, partneralimentatie en levens-/arbeidsongeschiktheidsverzekeringen. Als u uw creditcard gebruikt om dagelijkse uitgaven te betalen die al in uw budget zijn opgenomen, zorg er dan voor dat u deze slechts één keer meetelt.

Wat als uw noodzakelijke uitgaven hoger zijn dan 60% van uw nettoloon?

Ieders financiële situatie is uniek en sommige levensfases zijn duurder dan andere. Als uw noodzakelijke uitgaven regelmatig boven de 60% uitkomen, kan het helpen om te proberen hierin te snijden. Zo kunt u meer sparen en houdt u meer geld over voor vrije bestedingen. Zelfs in essentiële kosten zit vaak flexibiliteit. Kleine veranderingen maken een groot verschil: denk aan energiezuinige lampen en apparaten, letten op aanbiedingen in de supermarkt of uw eigen lunch meenemen naar het werk. U kunt ook overwegen om met een goedkopere auto of fiets te rijden, te gaan carpoolen of vaker het openbaar vervoer te nemen. Focus op de noodzakelijke uitgaven die u het belangrijkst vindt en kijk waarop u kunt besparen, zeker als u de neiging heeft om geld te lenen om uw maandelijkse kosten te dekken. Deze aanpassingen kunnen geld vrijmaken en u meer financiële ademruimte geven.

Het is ook een goed idee om u te verdiepen in de secundaire arbeidsvoorwaarden van uw werkgever. Vaak zijn er regelingen die 'gratis geld' of kortingen op premies bieden; zorg dat u hier optimaal gebruik van maakt.

30% of minder: leuke uitgaven

Hoewel het niet essentieel is voor uw overleving, maken deze uitgaven het leven iets beter. Overweeg om tot 30% van uw maandelijkse netto inkomen toe te wijzen aan uitgaven naar keuze, zoals restaurants, entertainment, hobby's, reizen, abonnementen en liefdadigheidsdonaties.

10% of meer: doelen op korte termijn en spaargeld voor noodgevallen

Door minstens 10% van uw maandelijkse nettoloon opzij te zetten, kunt u sparen voor zowel grote gebeurtenissen als kleinere, ongeplande uitgaven. Financieel voorbereid zijn kan u meer zelfvertrouwen geven en zorgt ervoor dat u minder snel dingen betaalt met uw creditcard of leningen.

Spaart u voor een vakantie of een nieuwe auto? Dan helpt het geld in deze categorie om dat doel te bereiken. U kunt dit geld ook opzij zetten voor eenmalige uitgaven, zoals een nieuwe smartphone, reparaties aan de auto of cadeaus voor de feestdagen. Het is over het algemeen een goede gewoonte om wat geld opzij te zetten voor onverwachte uitgaven, zodat u niet in de verleiding komt om uw noodspaargeld aan te spreken of deze uitgaven te betalen zonder uw creditcardschuld verder te laten oplopen.

Als u nog geen spaargeld heeft, geef dan binnen deze 10% prioriteit aan het opbouwen van een buffer voor noodgevallen. Dit is bedoeld voor onverwachte situaties zoals baanverlies, langdurige ziekte, noodzakelijke reparaties aan uw huis of medische kosten. Streef naar een buffer die 3 tot 6 maanden aan noodzakelijke uitgaven dekt. Beschouw bijdragen aan uw noodfonds als een vaste maandelijkse rekening, totdat er genoeg is opgebouwd (in plaats van alleen te sparen als er toevallig geld over is).

En hoe zit het met andere doelen, zoals sparen voor de opleiding van een kind?

Als u plannen maakt voor toekomstige onderwijskosten, zoals een universitaire opleiding voor een kind, komen die besparingen doorgaans uit de categorie van 10% voor doelen op korte termijn. Deze pot is bedoeld voor zaken die u de komende jaren wilt financieren, en sparen voor een opleiding past daar perfect bij.

Aan de andere kant: als u momenteel onderwijskosten betaalt, zoals collegegeld of inschrijfgeld, zijn dit essentiële uitgaven. Deze vallen meestal onder de categorie van 60% voor noodzakelijke kosten. Dit zijn verplichtingen die u nu moet betalen, net zoals huisvesting of kinderopvang.

Waarom deze aanpak?

Door uw pensioensparen apart te houden van uw dagelijkse budget, ziet u twee dingen duidelijk: wat u opzij zet voor de toekomst en wat u vandaag beschikbaar heeft. De volgende methode helpt u om uw budget eenvoudig te verdelen in dagelijkse uitgaven, doelen voor de korte termijn en sparen voor later.

Het onderliggende onderzoek en de wiskunde die deze aanpak ondersteunen, suggereren dat het u kan helpen om vandaag financiële stabiliteit te bereiken en uw huidige levensstijl tijdens uw pensioen te behouden.

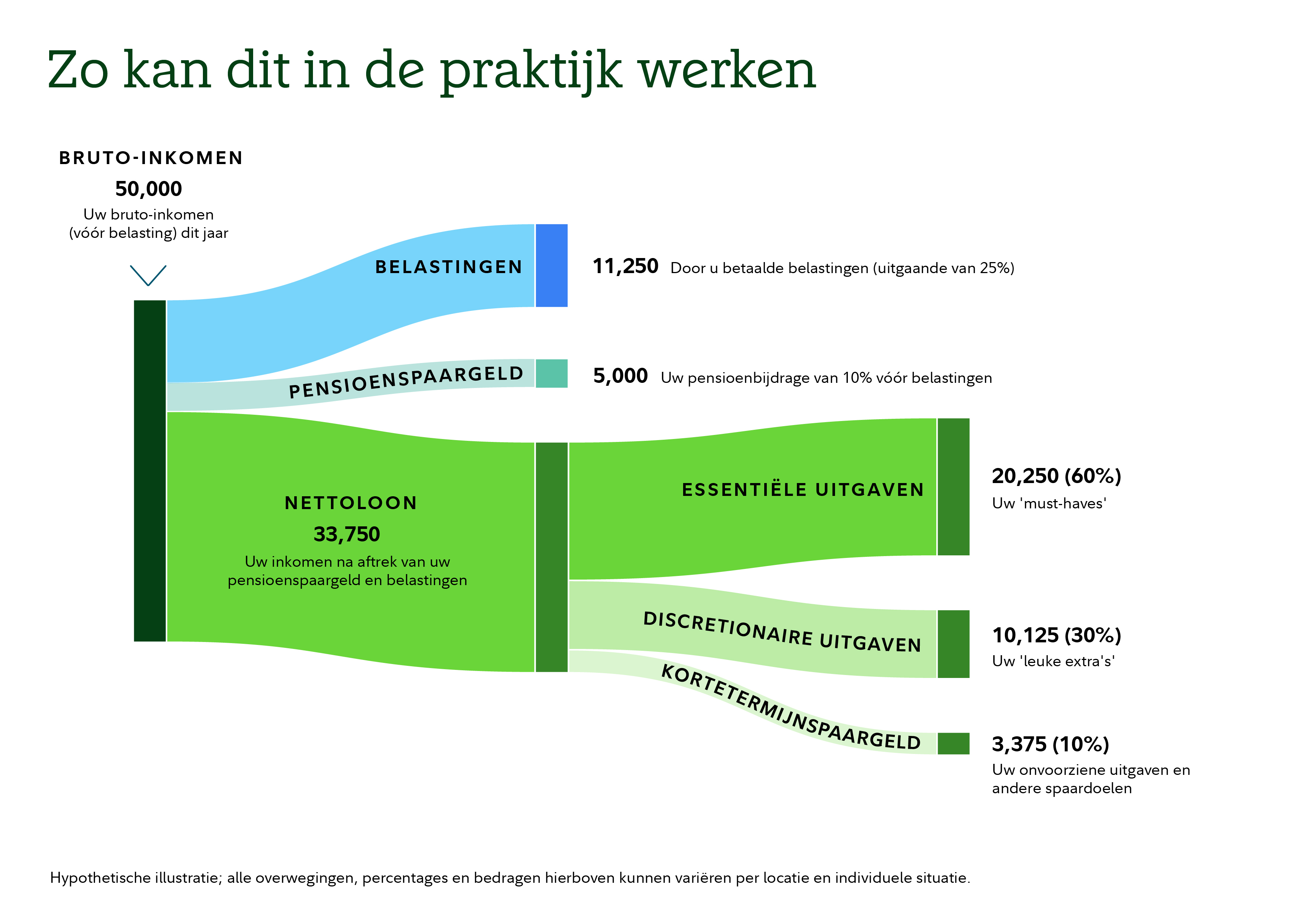

Een eenvoudige benadering voor budgetteren

Bruto jaarinkomen |

| 50.000 |

|---|---|---|

Pensioenbijdrage (werknemersbijdrage) | 10% | 5.000 |

Belastingen (afhankelijk van uw locatie) | 25% verondersteld | 11.250 |

Essentiële uitgaven (“onmisbare zaken”) | 60% | 20.250 |

Vrije uitgaven ('leuke extra's') | 30% | 10.125 |

Spaargeld (kortetermijndoelen en spaargeld voor noodgevallen) | 10% | 3.375 |

Hypothetische illustratie; alle overwegingen, percentages en bedragen hierboven kunnen variëren per locatie en individuele situatie.

Wat is het volgende?

Deze aanpak is een flexibel vertrekpunt en geen vervanging voor een volledig financieel plan. Het is belangrijk om uw eigen situatie en de lokale mogelijkheden (bijvoorbeeld via uw werkgever) goed te bekijken en de cijfers waar nodig aan te passen. Zodra u een goed beeld heeft van het geld dat maandelijks inkomt en uitgaat, bent u klaar voor de volgende stap: uw financiën optimaliseren en uw vermogen verder uitbouwen.

Overweeg de volgende ideeën:

- Los eerst schulden met hoge rentes af.

- Stel andere doelen, zoals het financieren van een huisverbetering of een bruiloft; u zou het resterende inkomen kunnen gebruiken om daarvoor te sparen.

- Wilt u eerder stoppen met werken of heeft u in het verleden nog niet veel gespaard? Dan kan het verstandig zijn om extra geld opzij te zetten voor uw pensioen.

Het goede nieuws is dat het niet gaat om het bijhouden van elke munt; het gaat erom dat u het gevoel hebt dat u controle hebt en dat u zeker weet waar uw geld naartoe gaat. Door de in dit artikel besproken categorieën te gebruiken, kunt u inzicht krijgen in uw uitgavenpatroon en de financiële speelruimte die u heeft. De financiële situatie van vrijwel iedereen verandert in de loop der tijd. Levensveranderingen, zoals een nieuwe baan, een huwelijk of kinderen, kunnen uw financiële situatie beïnvloeden. Zorg er daarom voor dat u uw budget regelmatig bijwerkt, vooral na belangrijke gebeurtenissen in uw leven.

1251194.1.1