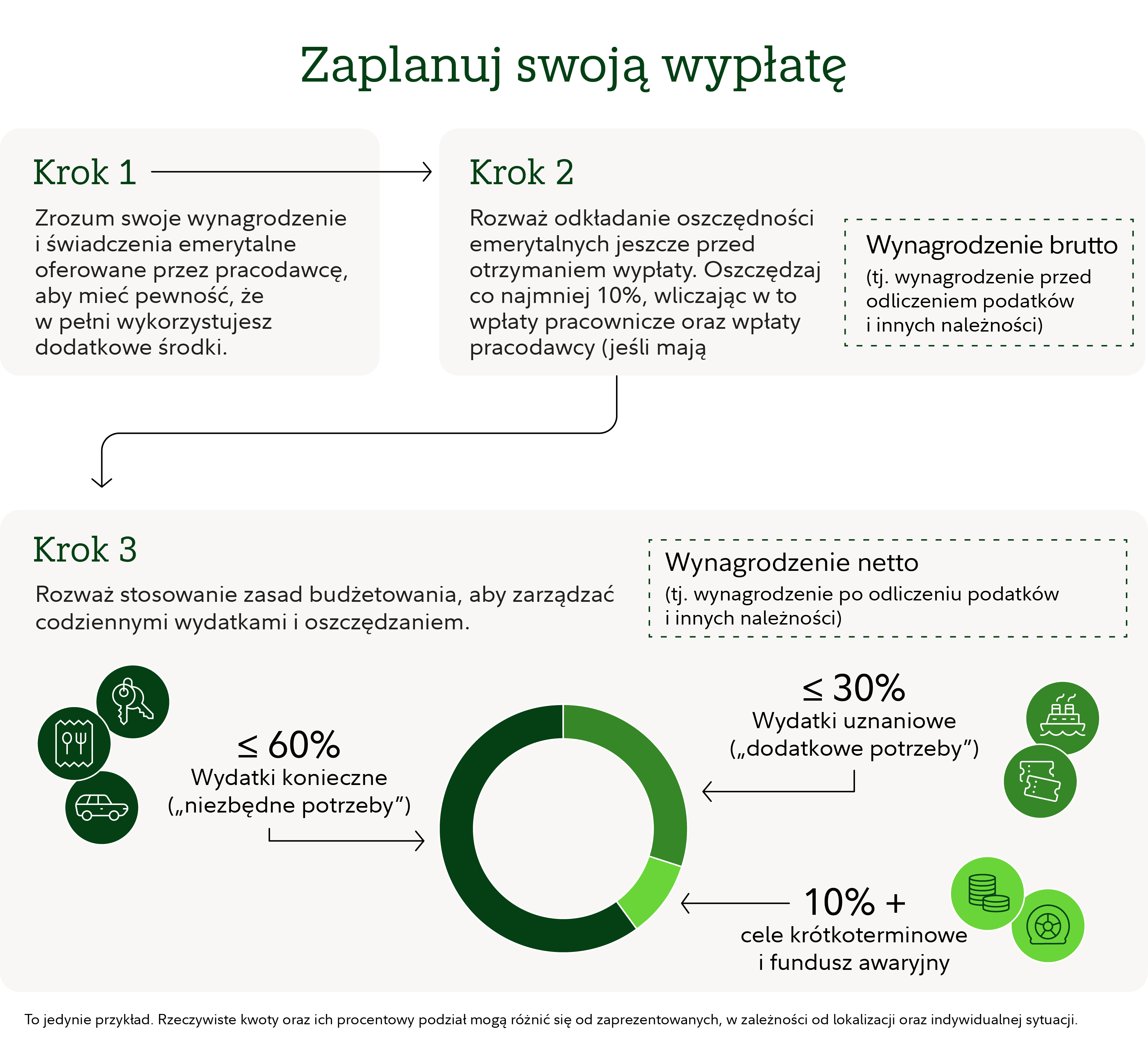

Proste, złożone z trzech kroków podejście do oszczędzania i wydawania

Rozważ to podejście budżetowe do zarządzania wydatkami i oszczędnościami

Najważniejsze wnioski

- Poniższe podejście do budżetowania stanowi punkt wyjścia do uporządkowania Twoich finansów. Nie jest to uniwersalna zasada dla wszystkich.

- Rozważ odkładanie co najmniej 10% swojego dochodu brutto (przed opodatkowaniem), w tym ewentualnych wpłat pracodawcy (jeśli dotyczy), na emeryturę (pamiętaj, że potrzebna kwota może się różnić w zależności od Twojej lokalizacji i indywidualnej sytuacji).

- Rozważ utrzymanie wydatków niezbędnych na poziomie 60% lub mniej Twojego dochodu netto.

- Rozważ przeznaczenie nie więcej niż 50% swojego dochodu netto (np. po opodatkowaniu) na wydatki niezbędne.

- Rozważ przeznaczenie do 30% swojego dochodu netto na wydatki uznaniowe, takie jak restauracje, hobby czy rozrywka.

- Rozważ odkładanie 10% lub więcej swojego dochodu netto na cele krótkoterminowe oraz oszczędności awaryjne.

Zarządzanie pieniędzmi nie musi być skomplikowane. Poniższe podejście stanowi prosty punkt wyjścia do rozważenia:

- Co najmniej 10% dochodu brutto (przed opodatkowaniem), w tym ewentualne wpłaty pracodawcy (jeśli dotyczy), przeznacz na emeryturę (pamiętaj, że potrzebna kwota może się różnić w zależności od Twojej lokalizacji i indywidualnej sytuacji).

- 60% lub mniej dochodu netto przeznacz na wydatki niezbędne

- 30% lub mniej dochodu netto przeznacz na wydatki uznaniowe

- 10% lub więcej dochodu netto przeznacz na cele krótkoterminowe i oszczędności awaryjne

Ponieważ sytuacja każdego jest inna, traktuj te wartości jako sugerowane cele, a nie sztywne zasady. Jeśli jeszcze ich nie osiągasz, to w porządku. Możesz stopniowo do nich dążyć, aby wzmocnić swoją stabilność finansową. Nawet niewielkie, ale regularne kroki mogą z czasem przynieść znaczące efekty.

Co najmniej 10%: Najpierw zapłać sobie i oszczędzaj na emeryturę, zanim otrzymasz wynagrodzenie

Ważne jest, aby oszczędzać na przyszłość, bez względu na to, ile masz lat. Dlaczego? Coraz więcej krajów i pracodawców odchodzi od planów emerytalnych gwarantujących określoną wysokość świadczeń po przejściu na emeryturę. Programy zabezpieczenia społecznego oraz inne rządowe systemy emerytalne coraz częściej mają trudności z zapewnieniem stabilności finansowej w przyszłości i sprostaniem potrzebom starzejących się społeczeństw. W wielu przypadkach programy emerytalne, na których ludzie polegali w przeszłości, mogą nie zapewniać wystarczających środków, aby prowadzić życie na oczekiwanym poziomie po przejściu na emeryturę.

Szacujemy, że w niektórych krajach osoby indywidualne mogą potrzebować dodatkowych oszczędności, aby uzupełnić świadczenia z systemów publicznych – na poziomie od jednej trzeciej do nawet połowy dochodu sprzed przejścia na emeryturę. Biorąc pod uwagę te cele oszczędnościowe, większość osób prawdopodobnie będzie musiała odkładać dodatkowe środki poprzez połączenie programów pracowniczych i prywatnych rozwiązań emerytalnych.

Skąd wiesz, jaki jest Twój cel oszczędności emerytalnych?

Przeprowadź rozeznanie u swojego obecnego dostawcy planu emerytalnego lub w instytucjach odpowiedzialnych za system emerytalny w Twoim kraju. Część ogólnych szacunków może być dostępna publicznie; odpowiednich informacji może Ci również udzielić Twój dostawca planu. Kluczowe jest określenie, jaka część Twojego dochodu sprzed emerytury będzie pokrywana przez obowiązkowe systemy oraz jaka roczna stopa oszczędzania może być potrzebna, aby uzupełnić te świadczenia.

Rozważ odkładanie co najmniej 10% swojego dochodu brutto na emeryturę. Obejmuje to Twoje wpłaty oraz ewentualne dopłaty lub udział w zyskach od pracodawcy (jeśli dotyczy). Pamiętaj, że potrzebna kwota może się różnić w zależności od takich czynników jak miejsce zamieszkania i indywidualna sytuacja. Wczesne rozpoczęcie oszczędzania, regularność oraz rozsądne inwestowanie mogą mieć kluczowe znaczenie dla osiągnięcia celu emerytalnego.

Jednym z najprostszych sposobów oszczędzania przed otrzymaniem wynagrodzenia jest uczestnictwo w pracowniczym planie oszczędnościowym, jeśli masz do niego dostęp. Wielu pracodawców dopasowuje wpłaty pracowników do określonego poziomu wynagrodzenia – to swojego rodzaju „darmowe” pieniądze, dlatego warto odkładać przynajmniej do wysokości tego dopasowania (jeśli jest oferowane), o ile pozwala Ci na to sytuacja finansowa. W niektórych krajach możesz także przeznaczyć część corocznej podwyżki lub wynagrodzenia dodatkowego (premii, prowizji itp.) w efektywny podatkowo sposób na indywidualne konto emerytalne – do określonego limitu.

A co, jeśli nie masz planu emerytalnego oferowanego przez pracodawcę?

Nadal możesz zautomatyzować swoje oszczędności. Rozważ ustawienie bezpośrednich wpłat na indywidualne konto emerytalne lub zaplanowanie automatycznych przelewów z Twoich bieżących kont w dniu otrzymania wynagrodzenia.

A co, jeśli zaoszczędzenie co najmniej 10% to zbyt wiele, by poradzić sobie z tym teraz?

Nie martw się – zacznij od odkładania tyle, ile możesz. Postaraj się oszczędzać przynajmniej tyle, aby skorzystać z ewentualnych dopłat od pracodawcy (jeśli dotyczy), a następnie stopniowo zwiększaj odkładaną kwotę przy każdej podwyżce lub awansie. W dłuższej perspektywie może to przynieść znaczące efekty.

60% lub mniej: Niezbędne wydatki

Niektóre wydatki są po prostu nieuniknione – musisz jeść i musisz mieć gdzie mieszkać. Rozważ przeznaczenie nie więcej niż 60% swojego dochodu netto na „niezbędne” wydatki, takie jak:

- Mieszkanie: kredyt hipoteczny, czynsz, podatek od nieruchomości, media (prąd, internet itp.), ubezpieczenie domu/najemcy oraz opłaty wspólnoty mieszkaniowej.

- Żywność: wyłącznie zakupy spożywcze; nie uwzględniaj jedzenia na wynos ani posiłków w restauracjach, chyba że naprawdę uznajesz je za niezbędne (np. nigdy nie gotujesz i zawsze jesz na mieście lub codziennie jesz poza domem w pracy).

- Opieka zdrowotna: składki na ubezpieczenie zdrowotne (jeśli nie są potrącane z wynagrodzenia) oraz wydatki z własnej kieszeni (np. leki na receptę, dopłaty do wizyt).

- Transport: koszty dojazdów, taksówki/przejazdy współdzielone, koszty posiadania samochodu/roweru (kredyt/leasing, paliwo, ubezpieczenie, parking, opłaty drogowe, serwis).

- Opieka nad dziećmi: żłobek, przedszkole, szkoła, opieka pozaszkolna, czesne i opłaty.

- Spłaty zadłużenia i inne zobowiązania: spłaty kart kredytowych (w tym pożyczki online/mobilne), kredyty studenckie, alimenty, wsparcie na dzieci oraz ubezpieczenie na życie/od niezdolności do pracy. Jeśli używasz karty kredytowej do opłacania codziennych wydatków już ujętych w budżecie, pamiętaj, aby liczyć je tylko raz.

Co, jeśli Twoje niezbędne wydatki przekraczają 60% dochodu netto?

Sytuacja finansowa każdej osoby jest inna, a niektóre etapy życia są bardziej kosztowne niż inne. Jeśli Twoje niezbędne wydatki regularnie przekraczają 60%, warto spróbować je ograniczyć, aby móc więcej oszczędzać i mieć więcej środków na wydatki uznaniowe. Nawet podstawowe koszty często zapewniają pewną elastyczność. Małe zmiany mogą się sumować, na przykład korzystanie z energooszczędnego oświetlenia i sprzętów, szukanie okazji w sklepie spożywczym czy zabieranie lunchu do pracy. Możesz także wybrać tańszy samochód/rower, współdzielić przejazdy lub korzystać z transportu publicznego. Skup się na tym, które wydatki są dla Ciebie najważniejsze, a które możesz ograniczyć, szczególnie jeśli zdarza Ci się pożyczać pieniądze na pokrycie bieżących kosztów. Takie zmiany mogą uwolnić część środków i dać Ci większy komfort finansowy.

Dobrym pomysłem jest także zapoznanie się z benefitami oferowanymi przez pracodawcę, jeśli je posiadasz. Często obejmują one dodatkowe środki lub obniżone składki, dlatego upewnij się, że w pełni korzystasz ze wszystkich dostępnych świadczeń.

30% lub mniej: Wydatki uznaniowe

Choć nie są niezbędne do życia, tego typu wydatki sprawiają, że codzienność staje się przyjemniejsza. Rozważ przeznaczenie do 30% swojego miesięcznego dochodu netto na to, co wybierzesz, na przykład restauracje, rozrywkę, hobby, podróże, subskrypcje czy darowizny charytatywne.

10% lub więcej: Cele krótkoterminowe i oszczędności awaryjne

Odkładanie co najmniej 10% miesięcznego dochodu netto może pomóc Ci oszczędzać zarówno na większe wydarzenia, jak i mniejsze, nieprzewidziane wydatki. Dobre przygotowanie finansowe może zwiększyć Twoje poczucie bezpieczeństwa i zmniejszyć potrzebę finansowania wydatków poprzez zadłużenie na karcie kredytowej.

Na przykład, jeśli oszczędzasz na wakacje lub nowy samochód, środki z tej kategorii mogą wesprzeć realizację tych celów. Możesz także przeznaczyć te pieniądze na jednorazowe wydatki, takie jak nowy smartfon, naprawy i serwis samochodu, zakup prezentów świątecznych itd. Dobrym rozwiązaniem jest odkładanie środków na nieprzewidziane wydatki, aby nie sięgać po fundusz awaryjny ani nie zwiększać zadłużenia na karcie kredytowej.

Jeśli nie masz jeszcze żadnych oszczędności, nadaj priorytet przeznaczeniu części z tych 10% na budowę funduszu awaryjnego. Ma on służyć pokryciu nieoczekiwanych wydatków wynikających np. z utraty pracy, długotrwałej choroby, napraw domowych lub kosztów medycznych. Rozważ zgromadzenie środków pozwalających pokryć od 3 do 6 miesięcy niezbędnych wydatków. Należy traktować wpłaty na fundusz awaryjny jak stały miesięczny rachunek, aż do osiągnięcia odpowiedniego poziomu oszczędności.

A co z innymi celami, takimi jak oszczędzanie na edukację dziecka?

Jeśli planujesz przyszłe wydatki edukacyjne, np. studia dziecka, takie oszczędności zazwyczaj mieszczą się w kategorii 10% przeznaczonej na cele krótkoterminowe. Jest ona przeznaczona na wydatki, które chcesz sfinansować w ciągu najbliższych kilku lat, a edukacja dobrze wpisuje się w tę definicję.

Z kolei jeśli obecnie ponosisz koszty edukacji, takie jak czesne czy opłaty, mają one charakter wydatków niezbędnych i zazwyczaj należą do kategorii 60% podstawowych kosztów. Są to bieżące zobowiązania, podobnie jak koszty mieszkania czy opieki nad dziećmi.

Dlaczego takie podejście?

Oddzielenie oszczędności emerytalnych od codziennego budżetu pomaga jasno zobaczyć dwie rzeczy: ile odkładasz na przyszłość oraz ile środków masz do dyspozycji na bieżące potrzeby. Takie podejście do budżetowania dzieli finanse na proste części, obejmujące codzienne wydatki, cele krótkoterminowe oraz długoterminowe oszczędności, takie jak emerytura.

Badania i założenia matematyczne stojące za tym podejściem wskazują, że może ono pomóc Ci osiągnąć stabilność finansową dziś oraz utrzymać obecny styl życia na emeryturze.

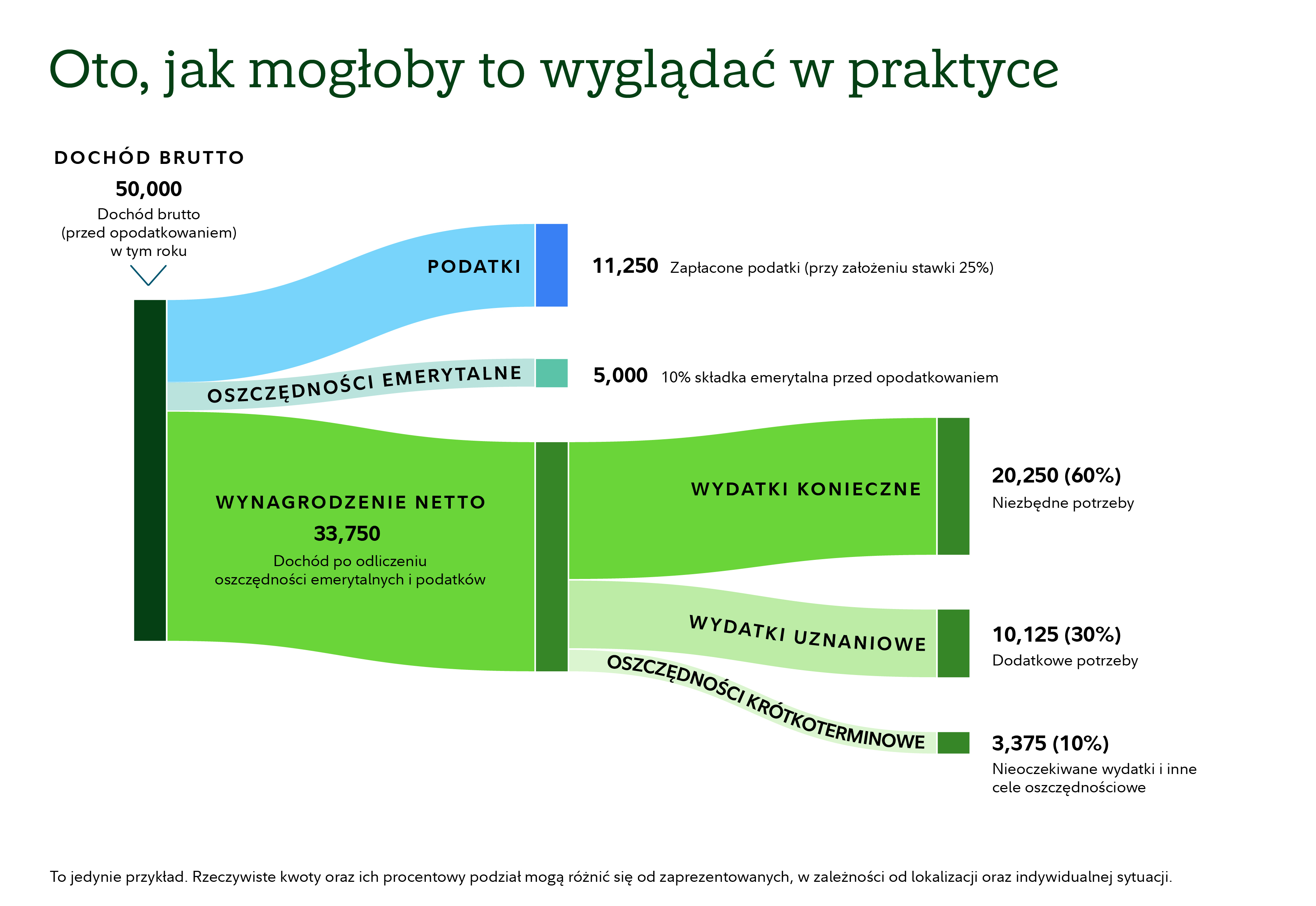

Proste podejście do budżetowania

Roczny dochód brutto |

| 50 000 |

|---|---|---|

Składka na oszczędności emerytalne (wpłata pracownika) | 10% | 5 000 |

Podatki (zgodnie z przepisami obowiązującymi w Twojej lokalizacji) | przy założeniu 25% | 11 250 |

Wydatki niezbędne („must-haves”) | 60% | 20 250 |

Wydatki uznaniowe („nice-to-haves”) | 30% | 10 125 |

Oszczędności (cele krótkoterminowe i fundusz awaryjny) | 10% | 3 375 |

Przykład ma charakter wyłącznie ilustracyjny; wszystkie powyższe założenia, procenty i kwoty mogą się różnić w zależności od lokalizacji i indywidualnej sytuacji.

Co dalej?

To podejście ma służyć jako elastyczny punkt wyjścia, a nie zastępstwo dla kompleksowego planu finansowego. Ważne jest, aby przeanalizować swoją sytuację oraz dostępne opcje, lokalnie lub u pracodawcy (jeśli dotyczy), i odpowiednio dostosować te wartości. Jeśli masz już dobre rozeznanie w zakresie swoich miesięcznych dochodów i wydatków, możesz być gotowy, aby zacząć optymalizować swoje finanse i budować majątek.

Weź pod uwagę następujące pomysły:

- W pierwszej kolejności spłać zadłużenie o wysokim oprocentowaniu.

- Wyznacz inne cele, takie jak remont domu lub ślub; możesz przeznaczyć na nie pozostałe środki.

- Wreszcie, dla tych, którzy chcą przejść na wcześniejszą emeryturę lub nie oszczędzają regularnie, warto przeznaczyć dodatkowe środki na oszczędności emerytalne.

Dobra wiadomość jest taka, że nie chodzi o śledzenie każdej wydanej złotówki, lecz o poczucie kontroli i pewności, dokąd trafiają Twoje pieniądze. Korzystanie z kategorii opisanych w tym artykule może pomóc Ci lepiej zrozumieć swoje wydatki oraz elastyczność Twojego budżetu. Sytuacja finansowa niemal każdego zmienia się z czasem. Wydarzenia życiowe, takie jak nowa praca, małżeństwo czy dzieci, mogą wpłynąć na Twoje przepływy pieniężne, dlatego regularnie wracaj do swojego budżetu, szczególnie po istotnych zmianach w życiu.

1251194.1.1