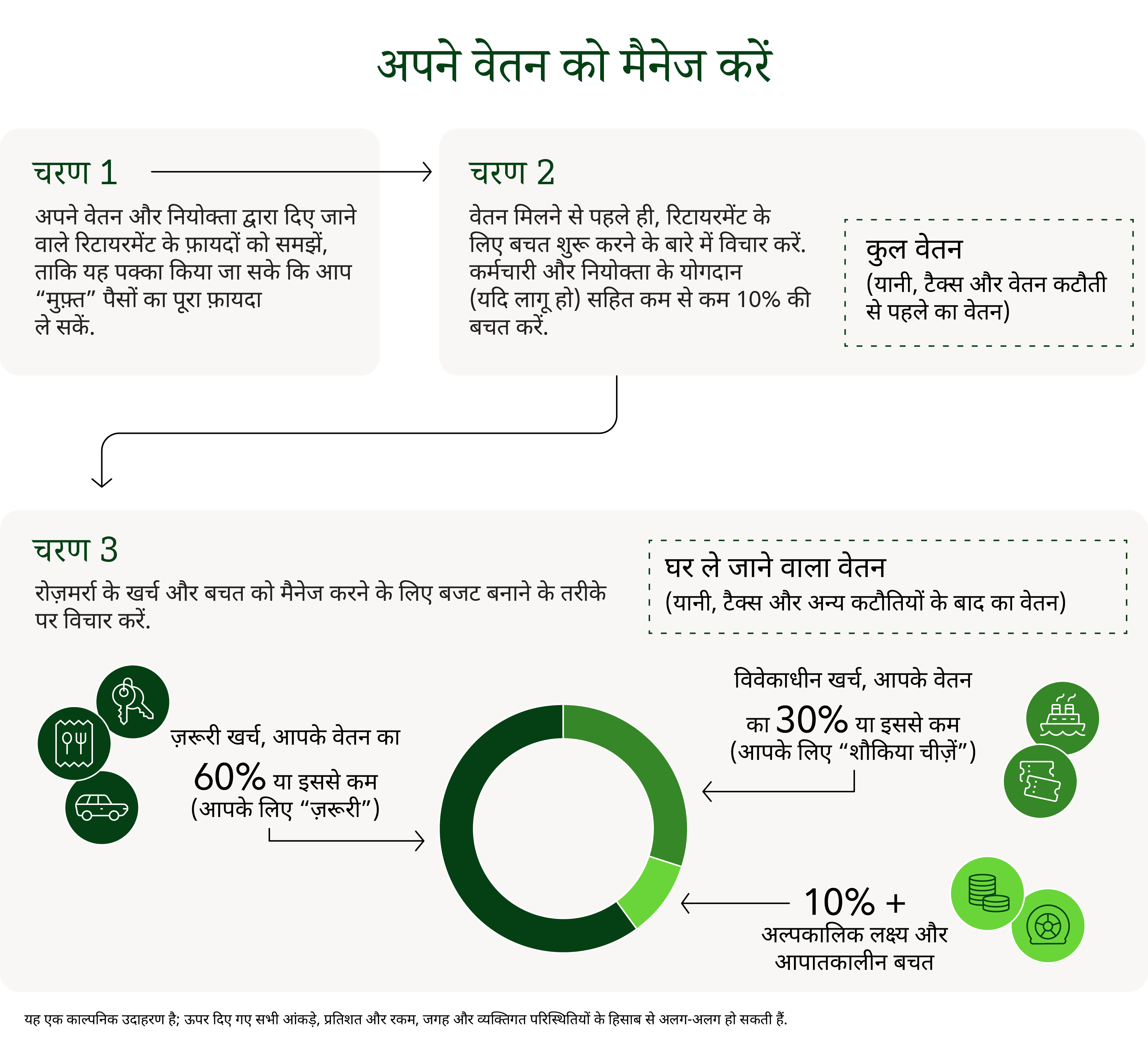

बचत और खर्च करने का आसान तीन-चरण का प्रयास

खर्च और बचत को मैनेज करने के लिए बजट बनाने के इस तरीके पर विचार करें

अहम जानकारी

- नीचे दिया गया बजट बनाने का तरीका अपने पैसों का हिसाब-किताब सही ढंग से रखने के लिए एक शुरुआती आधार प्रदान करता है। हालांकि यह कोई ऐसा नियम नहीं है जो सभी पर लागू हो।

- अपनी कुल, टैक्स-पूर्व आय का कम से कम 10% हिस्सा रिटायरमेंट के लिए बचाने के बारे में सोचें, इसमें नियोक्ता का कोई भी योगदान (यदि लागू हो) शामिल है (ध्यान दें कि आपको कितनी राशि बचानी है, यह बात आपके स्थान और व्यक्तिगत परिस्थितियों जैसे कारकों के आधार पर अलग-अलग हो सकती है)।

- हाथ में आने वाली तनख्वाह के 60% या उससे कम में ही ज़रूरी खर्चे निपटाने पर विचार करें।

- अपनी शुद्ध आय (यानी, टैक्स के बाद की आय) का अधिक से अधिक 50% हिस्सा ही ज़रूरी खर्चों के लिए निर्धारित करने का प्रयास करें।

- अपने हाथ में आने वाली तनख्वाह का 30% तक हिस्सा उन खर्चों के लिए रखने पर विचार करें जो 'शौकिया खर्च' वाली श्रेणी में आते हैं, जैसे कि रेस्टोरेंट, हॉबी और मनोरंजन।

- अपने हाथ में आने वाली तनख्वाह का 10% या उससे ज़्यादा हिस्सा, अपने अल्पकालिक लक्ष्यों और आपातकालीन बचत के लिए रखने पर विचार करें।

अपने पैसों का मैनेजमेंट करना कोई पेचीदा काम नहीं है। नीचे दिया गया दृष्टिकोण आपको इसे शुरू करने के लिए एक सरल स्टार्टिंग पॉइंट देता है:

- अपनी कुल, टैक्स-पूर्व आय का कम से कम 10% हिस्सा रिटायरमेंट के लिए बचाएं, इसमें नियोक्ता का कोई भी योगदान (यदि लागू हो) शामिल है (ध्यान दें कि आपको कितनी राशि बचानी है, यह बात आपके स्थान और व्यक्तिगत परिस्थितियों जैसे कारकों के आधार पर अलग-अलग हो सकती है)।

- ज़रूरी खर्चों के लिए अपने हाथ में आने वाली तनख्वाह का 60% या उससे कम

- अपने हाथ में आने वाली तनख्वाह का 30% या उससे कम हिस्सा 'शौकिया खर्च' के लिए

- अपने हाथ में आने वाली तनख्वाह का 10% या उससे अधिक हिस्सा अपने अल्पकालिक लक्ष्यों और आपातकालीन बचत के लिए

चूंकि हर किसी की स्थिति अलग होती है, इसलिए ये आंकड़े आपको सुझाए गए लक्ष्य हैं, जिन पर आप एक स्टार्टिंग पॉइंट के तौर पर विचार कर सकते हैं, न कि किसी सख़्त नियम के तौर पर। अगर आप अभी तक उस मुकाम पर नहीं पहुंचे हैं, तो कोई बात नहीं। आप धीरे-धीरे इस दिशा में काम करके अपनी आर्थिक नींव मज़बूत बना सकते हैं। यहां तक कि छोटे-छोटे, लगातार उठाए जाने वाले कदम भी समय के साथ अहम बदलाव ला सकते हैं।

कम से कम 10%: अपनी तनख्वाह मिलते ही सबसे पहले खुद को भुगतान करें और रिटायरमेंट के लिए बचत करें।

अपने भविष्य के लिए बचत करना ज़रूरी है, चाहे आप कितने भी जवान या बुज़ुर्ग क्यों न हों। क्यों? ज़्यादा से ज़्यादा देश और नियोक्ता अब उन रिटायरमेंट प्लान से दूर हट रहे हैं जो रिटायरमेंट के समय एक तय रकम की गारंटी देते थे। सामाजिक सुरक्षा के प्रोग्राम, सरकारी पेंशन और दूसरी रिटायरमेंट योजनाएं अब मुश्किल में हैं, उनके पास भविष्य के लिए पर्याप्त पैसा जुटाने और बुजुर्गों की बढ़ती जरूरतों को पूरा करने में कठिनाई आ रही है। कई मामलों में, जिन रिटायरमेंट प्रोग्राम पर लोग पहले भरोसा किया करते थे, हो सकता है कि अब वे रिटायरमेंट पश्चात मनचाही ज़िंदगी जीने के लिए ज़रूरी पैसा न दे पाएं।

दरअसल, हमारा अनुमान है कि कई देशों में सामाजिक सुरक्षा लाभ या सरकारी पेंशन बुढ़ापे के लिए काफी नहीं होगी। लोगों को खुद अलग से पैसा जोड़ना होगा ताकि रिटायरमेंट के बाद उन्हें अपनी पुरानी आमदनी या सैलरी के लगभग एक तिहाई या आधे के बराबर पैसे मिलते रहें। बचत के इन लक्ष्यों को पूरा करने के लिए, ज़्यादातर लोगों को शायद अपने नियोक्ता वाली पेंशन और निजी पेंशन योजना, दोनों को मिलाकर एक्स्ट्रा पैसा जोड़ने की ज़रूरत पड़ेगी।

आपको अपने रिटायरमेंट बचत लक्ष्य के बारे में कैसे पता चलता है?

अपने मौजूदा रिटायरमेंट प्लान प्रदाता या अपने देश के रिटायरमेंट प्रोग्राम अधिकारियों से कुछ जानकारी इकट्ठा करें। कुछ सामान्य अनुमान सार्वजनिक रूप से उपलब्ध हो सकते हैं, या हो सकता है कि आपके रिटायरमेंट प्लान प्रदाता से आपको कुछ जानकारी मिल जाए। इसके कुछ मुख्य लक्ष्य यह अंदाज़ा लगाना होंगे कि रिटायरमेंट से पहले की आपकी आमदनी का कितना हिस्सा आपके मौजूदा, कानूनी तौर पर ज़रूरी प्लान से पूरा होने की उम्मीद है, और उस फ़ायदे को और बढ़ाने के लिए आपकी सालाना बचत दर कितनी होनी चाहिए।

रिटायरमेंट के लिए अपनी टैक्स-पूर्व इनकम का कम से कम 10% बचाने पर विचार करें। इसमें आपके योगदान के साथ-साथ, नियोक्ता की ओर से किया गया कोई भी मैचिंग योगदान या प्रॉफ़िट-शेयरिंग योगदान (यदि लागू हो) शामिल है। कृपया ध्यान दें कि आपको जितनी बचत करने की आवश्यकता है, वह रकम आपके स्थान और व्यक्तिगत परिस्थितियों जैसे कारकों के आधार पर भिन्न हो सकती है। समय रहते शुरुआत करना, लगातार बचत करना और समझदारी से निवेश करना आपके रिटायरमेंट लक्ष्य को प्राप्त करने के लिए महत्वपूर्ण हो सकता है।

सैलरी मिलने से पहले बचत करने का सबसे आसान तरीका यह है कि आप अपने नियोक्ता के वर्कप्लेस सेविंग्स प्लान में योगदान दें, अगर यह आपके लिए उपलब्ध है। कई नियोक्ता आपकी इनकम के एक निश्चित प्रतिशत तक आपके योगदान के बराबर पैसे मिलाते हैं, जो "मुफ़्त" धन की तरह है, इसलिए अगर आप खर्च उठा सकते हैं, तो कम से कम उस सीमा तक बचत करना जितने तक मैचिंग योगदान मिलता हो (अगर यह सुविधा उपलब्ध है) एक अच्छा फ़ैसला हो सकता है। कुछ देशों में, आप अपनी सालाना वेतन-वृद्धि या इंसेंटिव पेमेंट (बोनस, कमीशन, वगैरह) का एक हिस्सा, एक पहले से तय सीमा तक, टैक्स-बचत वाले तरीके से किसी व्यक्तिगत रिटायरमेंट अकाउंट में भी जमा कर सकते हैं।

लेकिन अगर आपके पास आपके नियोक्ता वाला कोई रिटायरमेंट प्लान नहीं है तो क्या होगा?

आप अपनी बचत के लिए अभी भी कोई ऑटोमेटिक तरीका अपना सकते हैं। अपने व्यक्तिगत रिटायरमेंट अकाउंट में डायरेक्ट डिपॉज़िट सेट करने या वेतन मिलने के दिन अपने करंट अकाउंट से ऑटोमेटिक ट्रांसफर शेड्यूल करने पर विचार करें।

अगर अभी कम से कम 10% की बचत करना बहुत ज़्यादा लग रहा हो, तो क्या होगा?

चिंता न करें, बस जितना हो सके बचत करना शुरू करें। प्रयास करें कि कम से कम उतना बचाएं कि आपके नियोक्ता द्वारा दी जाने वाली किसी भी मैचिंग योगदान राशि का लाभ उठा सकें (अगर उपलब्ध हो) और फिर हर वेतन वृद्धि और पदोन्नति के साथ अपनी बचत की राशि को थोड़ा-थोड़ा करके बढ़ाने का लक्ष्य रखें। लंबे समय में इसका काफी असर पड़ सकता है।

60% या उससे कम: ज़रूरी खर्च

कुछ खर्च ऐसे होते हैं जिन्हें टाला नहीं जा सकता; आपको खाने की ज़रूरत होती है, और रहने के लिए जगह की भी। कोशिश करें कि 'अनिवार्य' खर्चों पर आप अपने हाथ में आने वाली तनख्वाह का अधिक से अधिक 60% तक ही खर्च करें, इससे ज़्यादा नहीं, जैसे:

- आवास: मॉर्टगेज, किराया, प्रॉपर्टी टैक्स, यूटिलिटीज़ (बिजली, इंटरनेट, आदि), मकान मालिक/किरायेदार का बीमा, और फ़्लैट/होम एसोसिएशन फ़ीस।

- भोजन: सिर्फ़ किराने का सामान; इसमें बाहर से मंगाया गया खाना या रेस्टोरेंट का खाना शामिल न करें, जब तक कि आप उन्हें सचमुच ज़रूरी स्थिति न मानते हों, यानी ऐसी स्थिति कि आप कभी खाना न बनाते हों और हमेशा बाहर ही खाते हों, या काम पर होने के दौरान रोज़ाना बाहर ही खाते हों।

- स्वास्थ्य देखभाल: स्वास्थ्य बीमा प्रीमियम (बशर्ते कि उनका भुगतान वेतन कटौती के माध्यम से न किया जाता हो) और अपनी जेब से किए गए खर्च (जैसे, दवाएं, को-पेमेंट)।

- ट्रांसपोर्ट: आने-जाने का किराया, टैक्सी/राइडशेयरिंग, कार/बाइक रखने की लागत (कर्ज़/लीज़, पेट्रोल, कार बीमा, पार्किंग, टोल, रखरखाव)।

- चाइल्डकेयर: डे केयर, नर्सरी स्कूल या प्री-स्कूल, किंडरगार्टन, स्कूली उम्र के बच्चों की देखभाल, ट्यूशन और फीस।

- कर्ज़ का भुगतान और अन्य दायित्व: क्रेडिट कार्ड भुगतान (ऑनलाइन/मोबाइल लोन सहित), स्टूडेंट लोन का भुगतान, बच्चों के भरण-पोषण का खर्च, गुज़ारा भत्ता, और जीवन/विकलांगता बीमा। अगर आप रोज़ाना के खर्चों के लिए क्रेडिट कार्ड का इस्तेमाल करते हैं, जिन्हें आपने पहले ही अपने बजट में लिख लिया है, तो ध्यान रखें कि आप उन्हें दोबारा न गिनें।

क्या होगा अगर आपके ज़रूरी खर्च आपके हाथ में आने वाली तनख्वाह के 60% से ज़्यादा हों?

हर इंसान की फ़ाइनेंशियल स्थिति अलग होती है, और जीवन में कुछ दौर ऐसे आते हैं जिनमें बाकी समय के मुकाबले ज़्यादा खर्च होता है। अगर आपके 'ज़रूरी खर्च' नियमित रूप से 60% से अधिक हो जाते हैं, तो उन्हें कम करने का प्रयास करना बेहतर रहेगा, ताकि आप अधिक बचत कर सकें और विवेकाधीन खर्चों के लिए अधिक पैसा रख सकें। ज़रूरी खर्चों में भी अक्सर बदलाव की गुंजाइश होती है। छोटे-छोटे बदलाव मिलकर बड़ा असर डाल सकते हैं, जैसे कम बिजली खर्च करने वाली लाइटें और उपकरण इस्तेमाल करना, किराने की दुकान पर सस्ते सौदे तलाशना, और काम पर अपना लंच लाना। आप कोई ज़्यादा किफ़ायती कार या बाइक भी चला सकते हैं, राइड शेयर कर सकते हैं (कारपूलिंग या कार शेयरिंग), या पब्लिक ट्रांसपोर्ट का इस्तेमाल कर सकते हैं। इस बात पर ध्यान दें कि कौन से ज़रूरी खर्च सबसे अहम हैं, और किन खर्चों में आप कटौती कर सकते हैं, खास तौर पर तब, जब आपको अपने खर्चों को पूरा करने के लिए अक्सर उधार लेने की ज़रूरत पड़ती हो। इन एडजस्टमेंट से कुछ पैसे बच सकते हैं और आपको ज़्यादा राहत मिल सकती है।

जिस नियोक्ता के यहां आप काम करते हैं, वहां मिलने वाली सुविधाओं की जानकारी रखना आपके फ़ायदे की बात है। अक्सर ऐसे फ़ायदे हो सकते हैं, जो “मुफ़्त” पैसे और प्रीमियम में छूट देते हैं, इसलिए यह पक्का करें कि आप अपने नियोक्ता द्वारा दी जाने वाली हर सुविधा का पूरा लाभ उठा रहे हैं।

30% या उससे कम: शौकिया खर्च

हालांकि ये खर्चे आपके गुजारे के लिए अनिवार्य नहीं हैं, लेकिन ये ज़िंदगी को थोड़ा बेहतर बनाते हैं। महीने में आपके हाथ में आने वाली तनख्वाह का 30% तक हिस्सा उन चीज़ों पर खर्च करने के लिए अलग रखने का सोचें, जिन्हें आप अपने शौक के लिए चुनते हैं, जैसे कि रेस्टोरेंट, मनोरंजन, हॉबी, यात्रा, सब्सक्रिप्शन और चैरिटी के लिए दान।

10% या उससे अधिक: अल्पकालिक लक्ष्य और आपातकालीन बचत

महीने में आपके हाथ में आने वाली तनख्वाह का कम-से-कम 10% हिस्सा अलग रखने से आपको बड़े मामलों के साथ-साथ छोटे और अचानक आने वाले खर्चों के लिए भी बचत करने में मदद मिल सकती है। आर्थिक रूप से तैयार रहने से आपको अधिक आत्मविश्वास महसूस होगा और मौजूदा क्रेडिट कार्ड बैलेंस में और पैसे जोड़कर चीज़ों का पेमेंट कर देने की संभावना कम हो सकती है।

उदाहरण के लिए, अगर आप छुट्टी या नई कार के लिए बचत कर रहे हैं, तो इस कैटेगरी में रखा पैसा आपकी कोशिशों में इज़ाफ़ा कर सकता है। आप इस पैसे को "एक बार होने वाले" खर्चों के लिए भी अलग रखने पर विचार कर सकते हैं, जैसे कि नया स्मार्टफ़ोन, कार की मरम्मत और रखरखाव, छुट्टियों के तोहफ़े खरीदना, वगैरह। छोटे-मोटे अचानक आने वाले खर्चों के लिए अलग से कुछ पैसे बचाकर रखना एक अच्छी आदत है, ताकि आपको अपनी आपातकालीन बचत को छूना न पड़े या क्रेडिट कार्ड पर कर्ज़ को बोझ न बढ़ाना पड़े।

अगर आपके पास कोई बचत नहीं है, तो उस 10% में से कुछ हिस्से को अपनी आपातकालीन बचत बनाने को प्राथमिकता दें। इसका उद्देश्य नौकरी छूटने, लंबी बीमारी, घर की मरम्मत या चिकित्सा खर्चों के परिणामस्वरूप होने वाले अप्रत्याशित खर्चों को कवर करना है। कोशिश करें कि आपकी बचत में कम से कम इतना पैसा हो, जिससे आपके 3 से 6 महीने के ज़रूरी खर्च पूरे हो सकें। आपातकालीन फ़ंड में पैसा डालने को हर महीने के एक सामान्य बिल की तरह समझें और उसमें पैसे जमा करते रहें, जब तक कि वह पर्याप्त न हो जाए (बजाय इसके कि ज़रूरत पड़ने पर आपको इधर-उधर हाथ-पांव मारने पड़ें)।

बच्चे की पढ़ाई के लिए बचत जैसे दूसरे लक्ष्यों के बारे में क्या ख्याल है?

अगर आप बच्चे के लिए भविष्य की पढ़ाई के खर्चों की योजना बना रहे हैं, जैसे कि बच्चे की यूनिवर्सिटी की शिक्षा, तो आम तौर पर वह बचत 'अल्पकालिक लक्ष्यों' वाली 10% की कैटेगरी से आनी चाहिए। यह बजट कैटेगरी (बकेट) उन चीज़ों के लिए बनाई गई है जिनके लिए आप अगले कुछ वर्षों में पैसा जमा करना चाहते हैं, और पढ़ाई के उद्देश्य से की जाने वाली बचत इसी दायरे में आती है।

दूसरी ओर, अगर आप वर्तमान में शिक्षा संबंधी खर्चों, जैसे ट्यूशन या फीस, का भुगतान कर रहे हैं, तो वे अधिकतर आवश्यक लागत होती हैं और आमतौर पर आपके लिए आवश्यक खर्चों की 60% श्रेणी में आती हैं। ये ऐसे दायित्व हैं जिन्हें आपको अभी पूरा करना है, जैसे आवास या बच्चे की देखभाल।

यह दृष्टिकोण क्यों?

रिटायरमेंट की बचत को अपने रोज़मर्रा के बजट से अलग रखने से आपको दो चीज़ें साफ़-साफ़ समझने में मदद मिलती है: आप भविष्य के लिए क्या बचाकर रख रहे हैं और आज के लिए आपके पास क्या उपलब्ध है। बजट बनाने का यह तरीका इसे आसान हिस्सों में बांट देता है, जिसमें रोज़मर्रा के खर्च, अल्पकालिक लक्ष्य और रिटायरमेंट जैसी लंबे समय की बचत शामिल होती है।

इस दृष्टिकोण के पीछे की रिसर्च और गणित यह बताते हैं कि इससे आपको आज आर्थिक मजबूती मिल सकती है और रिटायरमेंट के बाद भी आप अपनी मौजूदा जीवनशैली को बरकरार रख सकते हैं।

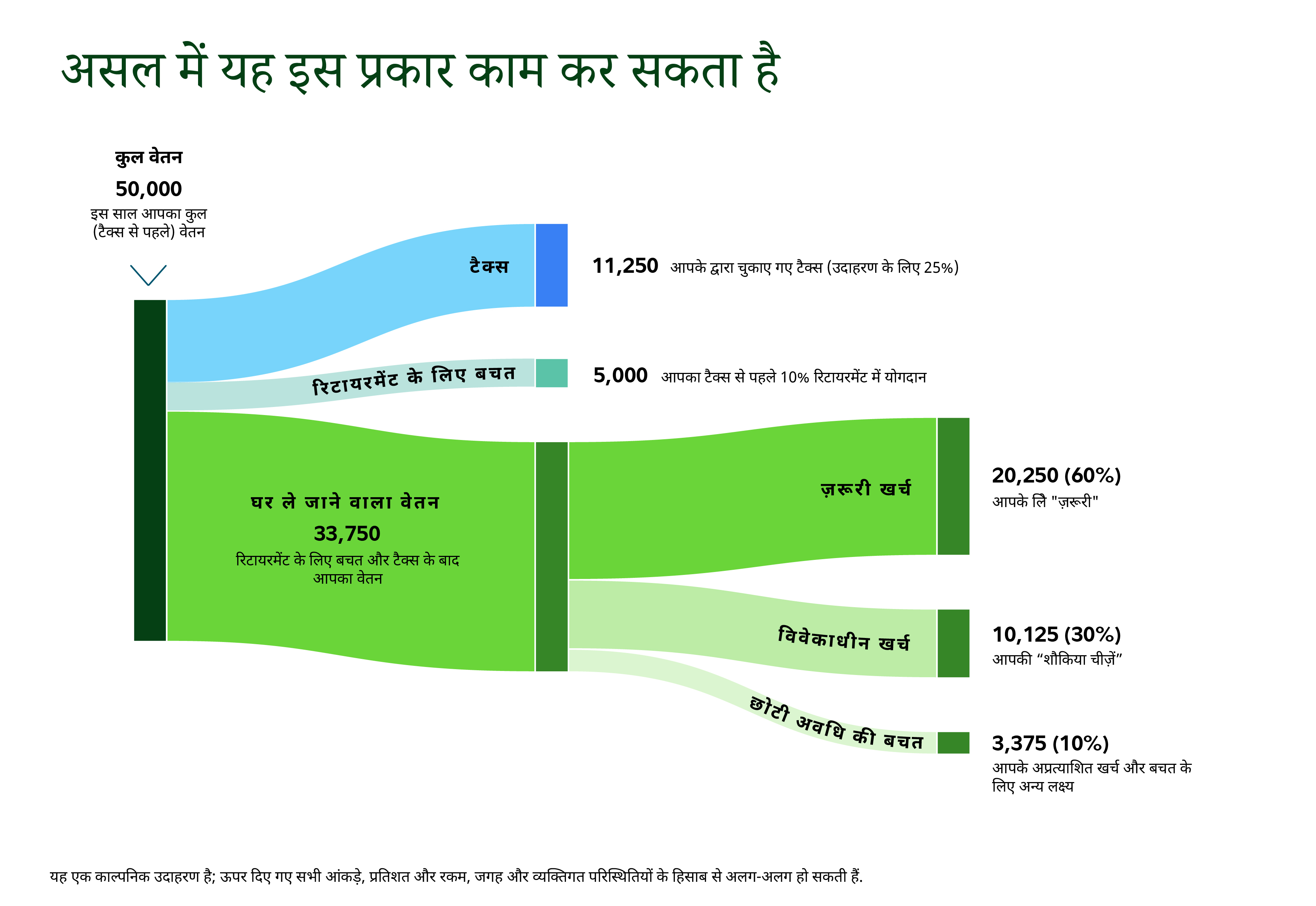

बजट बनाने का एक सरल अप्रोच

कुल वार्षिक आय |

| 50,000 |

|---|---|---|

रिटायरमेंट बचत अंशदान (कर्मचारी अंशदान) | 10% | 5,000 |

टैक्स (जैसा आपके स्थान पर लागू हो) | 25% माना गया है | 11,250 |

ज़रूरी खर्च (“आवश्यकताएं”) | 60% | 20,250 |

विवेकाधीन खर्च (“शौकिया खर्च”) | 30% | 10,125 |

बचत (अल्पकालिक लक्ष्य और आपातकालीन बचत) | 10% | 3,375 |

यह सिर्फ़ एक काल्पनिक उदाहरण है; ऊपर बताई गई सभी बातें, प्रतिशत व रकम आपकी जगह और व्यक्तिगत स्थिति के अनुसार बदल सकती हैं।

आगे क्या?

यह दृष्टिकोण एक लचीली शुरुआत भर के लिए है, न कि एक विस्तृत फ़ाइनेंशियल प्लान के विकल्प के तौर पर। इन आंकड़ों को ज़रूरत के हिसाब से एडजस्ट करने के लिए, अपनी स्थिति और स्थानीय स्तर पर या अपने नियोक्ता (यदि लागू हो) के माध्यम से उपलब्ध विकल्पों का मूल्यांकन करना महत्वपूर्ण है। अगर आपको लगता है कि आपको हर महीने आने वाले और खर्च होने वाले पैसों की अच्छी समझ है, तो अब आप अपनी वित्तीय स्थिति को और बेहतर बनाने और अपनी संपत्ति बढ़ाने की दिशा में कदम उठाने के लिए तैयार हैं।

निम्नलिखित आइडिया के बारे में सोचें:

- सबसे पहले, अधिक ब्याज वाले कर्ज चुकाएं।

- दूसरे लक्ष्य भी तय करें, जैसे घर की मरम्मत या शादी का खर्च; आप शेष आय का इस्तेमाल इन मामलों के लिए बचत करने में कर सकते हैं।

- कुल मिलाकर, जो लोग जल्दी रिटायर होना चाहते हैं या जिन्होंने लगातार बचत नहीं की है, उनके लिए रिटायरमेंट की बचत में अतिरिक्त पैसे लगाना समझदारी भरा कदम हो सकता है।

इसका मतलब कंजूस बन जाना नहीं है, एक-एक चवन्नी का हिसाब रखना नहीं है, बल्कि इसका असली मकसद यह है कि आप अपने खर्चों को लेकर आत्मविश्वास महसूस करें और आपको पता हो कि आपका पैसा कहां जा रहा है। इस लेख में बताई गई अलग-अलग कैटेगरी के ज़रिए आप अपने खर्च और अपनी वित्तीय स्थिति में मौजूद लचीलेपन को समझ सकते हैं। लगभग हर किसी की आर्थिक स्थिति समय के साथ बदलती है। जीवन में होने वाले बदलाव, जैसे कि नई नौकरी, शादी या बच्चे, आपके कैश फ़्लो को बदल सकते हैं, इसलिए अपने बजट पर नियमित रूप से ध्यान देना सुनिश्चित करें, खासकर जीवन की महत्वपूर्ण घटनाओं के बाद।

1251194.1.1